Etkinlikler

Türkiye’nin 500 Büyük Sanayi Kuruluşu-2013 Araştırması Açıklandı

- 24.06.2014

- Etkinlikler

İstanbul Sanayi Odası (İSO) Türkiye’nin 500 Büyük Sanayi Kuruluşu - 2013 Yılı araştırması sonuçları bugün açıklandı. İSO Yönetim Kurulu Başkanı Erdal Bahçıvan’ın açıkladığı verilere göre, sanayinin zirvesinde 39 milyar 729 milyon TL’lik üretimden satışı ile yine Tüpraş yer aldı. Türkiye’nin 500 büyük kuruluşu, 2012 yılına göre net satışlarını yüzde 7,4 artırarak 454 milyar 990 milyon TL’ye çıkardı.

En büyük şirketlerin ağırlıklı olarak petrokimya, otomotiv ve demir-çelik sektörlerinden olduğu araştırmada, ikinci sırayı 9 milyar 714 milyon TL’lik üretimden satışı ile Ford Otomotiv alırken, bir önceki araştırmada beşinci olan Elektrik Üretim A.Ş. 9 milyar 263 milyon TL’lik üretimden satışı ile listede üçüncü sıraya yerleşti.

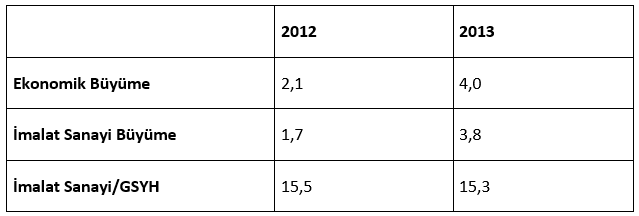

İSO Başkanı Bahçıvan’ın, Başkan Yardımcıları Adnan Dalgakıran ve İrfan Özhamaratlı ile birlikte açıkladığı Türkiye’nin 500 Büyük Kuruluşu araştırması, sanayinin ekonomi içindeki ağırlığının giderek azaldığına yönelik çarpıcı veriler ortaya koydu. Buna göre 2012 yılında yüzde 2,1, 2013 yılında yüzde 4 olan ekonomik büyümeye karşılık imalat sanayindeki büyüme sırasıyla 1,7 ve 3,8 düzeyinde kaldı. Araştırmanın Türkiye’de son yıllarda büyümenin kaynağının üretime değil tüketime, hizmetler ve inşaat sektörüne dayalı olduğunu gözler önüne serdiğini vurgulayan İSO Yönetim Kurulu Başkanı Erdal Bahçıvan, şunları söyledi:

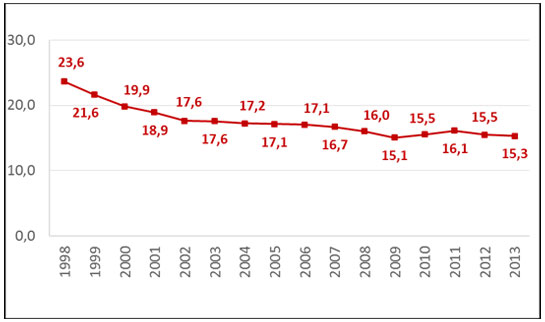

“Sanayi sektörü tüm ülkeler için ekonomik büyümenin ve bütünsel kalkınmanın temelini oluşturuyor. Türkiye de ancak üretime odaklı bir üretim anlayışıyla kaliteli ve sürdürülebilir bir büyümeyi ve refahı yakalayabilir. 2001 yılından itibaren sanayinin ve özellikle de imalat sanayinin milli gelir içindeki payının cari fiyatlar ile hesaplandığında bir gerileme eğilimi içine girdiği ve önemli ölçüde düştüğü görülmektedir. İmalat sanayinin milli gelir içindeki payı 1998 yılında yüzde 23,6 iken, bu 16 yıl içinde sürekli bir düşüşle 2012 yılında yüzde 15,5’e gerilemiş, 2013 yılında ise yüzde 15,3 olarak gerçekleşmiştir. Türkiye henüz sanayileşmiş bir ülke olmadan bu oranın gerilemeye başlaması sanayi, ekonomi ve Türkiye için sağlıklı bir gelişme değildir.”

“Sanayi sektörü tüm ülkeler için ekonomik büyümenin ve bütünsel kalkınmanın temelini oluşturuyor. Türkiye de ancak üretime odaklı bir üretim anlayışıyla kaliteli ve sürdürülebilir bir büyümeyi ve refahı yakalayabilir. 2001 yılından itibaren sanayinin ve özellikle de imalat sanayinin milli gelir içindeki payının cari fiyatlar ile hesaplandığında bir gerileme eğilimi içine girdiği ve önemli ölçüde düştüğü görülmektedir. İmalat sanayinin milli gelir içindeki payı 1998 yılında yüzde 23,6 iken, bu 16 yıl içinde sürekli bir düşüşle 2012 yılında yüzde 15,5’e gerilemiş, 2013 yılında ise yüzde 15,3 olarak gerçekleşmiştir. Türkiye henüz sanayileşmiş bir ülke olmadan bu oranın gerilemeye başlaması sanayi, ekonomi ve Türkiye için sağlıklı bir gelişme değildir.”

Araştırma, şirketlerin borç ve öz kaynak oranının 2013 yılında son 10 yılın zirvesine çıktığını ortaya koydu. Buna göre borç ve öz kaynak oranı 2013 yılında 20,4 puan artarak yüzde 132,4 oranına yükseldi. Gelişmiş ülkelerde yüzde 70’ler seviyesinde olan bu orandaki artışta, karlılık ve öz kaynak yaratma olanaklarında yavaşlama, uzun vadeli borçlanma olanakları ve TL’deki değer kaybı etkili oldu.

Şirketler, öz kaynak yetersizliği nedeniyle daha çok banka kredilerini tercih ederek finansman giderlerini plansız bir şekilde artırdı. Karlılığı düşen şirketlerin, öz kaynaklarının büyümesi de olumsuz etkilendi. Başkan Bahçıvan, dünyada, öz kaynakların toplam aktifler içindeki payında yüzde 50 oranının kritik bir eşik olduğuna dikkat çekti.

Bahçıvan, sözlerini şöyle sürdürdü: “Şirketlerimiz ne yazık ki bono, tahvil, halka arz, uzun vadeli finansman, hedging gibi borçlanma araçlarından yararlanmamaktadır. Kendi faaliyet alanlarında başarılı bir performans sergileyen sanayi şirketlerimizin, finansman sağlama ve kullanmada aynı başarıyı sergileyememesi üzüntü vericidir. Bu noktada Türkiye Kalkınma Bankası’nın daha işlevsel hale getirilerek sanayicinin yatırımlarında uygun finansman çözümleri oluşturmasına ihtiyaç olduğunu vurgulamak istiyorum.”

Bahçıvan, sözlerini şöyle sürdürdü: “Şirketlerimiz ne yazık ki bono, tahvil, halka arz, uzun vadeli finansman, hedging gibi borçlanma araçlarından yararlanmamaktadır. Kendi faaliyet alanlarında başarılı bir performans sergileyen sanayi şirketlerimizin, finansman sağlama ve kullanmada aynı başarıyı sergileyememesi üzüntü vericidir. Bu noktada Türkiye Kalkınma Bankası’nın daha işlevsel hale getirilerek sanayicinin yatırımlarında uygun finansman çözümleri oluşturmasına ihtiyaç olduğunu vurgulamak istiyorum.”

2013 araştırmasının çarpıcı verilerinden biri, şirketlerin esas faaliyetlerinden elde ettikleri karlarının yarısından fazlasını finansman giderlerine harcaması oldu. 2013 yılında faaliyet karları olan 36,5 milyar TL’nin 19 milyar TL’sini finansman gideri olarak harcayan şirketlerin, 2013 yılı dönem karları ise bir önceki yıla göre yarı yarıya düşerek yüzde 4,9’a geriledi.

Türkiye’nin 500 Büyük Kuruluşu içinde en yüksek katma değeri yüzde 43,6 ile orta-düşük teknoloji yoğunluklu sanayiler grubu yaratırken, onları yüzde 36,1 ile düşük teknoloji yoğunluklu sanayiler grubu izledi. Orta-yüksek teknoloji yoğunluklu sanayiler grubunun payının yüzde 17,8, yüksek teknoloji yoğunluklu sanayiler grubunun payının yüzde 2,6 olduğunu hatırlatan Bahçıvan, “Bu noktada yüksek teknolojili sektörlerin dünya imalat sanayi içindeki payının ortalama yüzde 16,7 olduğunu hatırlatmak isterim. Güney Kore’de bu oran yüzde 21,6, Singapur’da yüzde 49,9, ABD’de yüzde 20,6. Türkiye bu oranları teknoloji lehine çevirmek zorunda. Aksi takdirde bu tablonun sanayideki karlılık yansımasını da değiştiremeyiz” dedi.

Bahçıvan, ileri sanayi ülkelerinde şirketlerin Ar-Ge harcamalarının satışlara oranının yüzde 6 ila 8 oranlarına kadar yükseldiğini vurgulayarak, “Türkiye’de ise bu oran binde 8. 500 Büyük şirketlerimizin bu konudaki karnesi Türkiye ortalamasının altında. Şirketlerimiz Ar-Ge’ye üretimden satışlarının ancak binde 47’sini ayırıyorlar” dedi.

İSO Başkanı Erdal Bahçıvan, 500 Büyük Sanayi Kuruluşunu açıklarken özetle şu veri ve tablolar üzerinde aşağıdaki değerlendirmeleri yaptı:

“Bugün burada, Türkiye’de bugüne kadar birçok ekonomik araştırma için en güçlü ve güvenilir referansların başında gelen bir araştırmanın sonuçlarını paylaşmak için bir kez daha toplanmış bulunuyoruz.

“Bugün burada, Türkiye’de bugüne kadar birçok ekonomik araştırma için en güçlü ve güvenilir referansların başında gelen bir araştırmanın sonuçlarını paylaşmak için bir kez daha toplanmış bulunuyoruz.

Öncelikle Türkiye’nin 500 Büyük Sanayi Kuruluşu-2013 araştırmasının sonuçlarını açıklayacağımız toplantımıza hoş geldiniz demek istiyorum. Hepinizi şahsım, Yönetim Kurulu Başkan Yardımcısı arkadaşlarımla birlikte, İstanbul Sanayi Odası adına saygıyla selamlıyorum.

Bugüne kadar sürekli Temmuz ayında açıklanan bu araştırmamızı bu yıl bir ay erkene çekerek Haziran ayında kamuoyuna açıklıyoruz. Bilgi ve zamanın çok çok değerli olduğu çağımızda bu çabamızın kamuoyu tarafından da takdir edileceğini düşünüyoruz.

Bu başarının gerçekleşmesindeki katkılarından dolayı, başta Araştırma Şubemiz ve Basın Yayın Şubemize, birlikte çalıştığımız ekip arkadaşlarımıza ve danışmanlarımıza, daha da önemlisi her yıl olduğu gibi bu yıl da anketimize katılarak verilerini bizimle paylaşan Türkiye’mizin değerli sanayi şirketlerine teşekkürlerimi sunuyorum.

Bugün sizlere dağıtılan raporun ilki, bundan 46 yıl önce, 1968 yılında hazırlanmıştı. İlk olarak 100 şirketi kapsıyordu araştırmamız. 1978 yılında kapsamı 300 şirkete çıkarıldı ve 1981 yılından bu yana da Türkiye’nin 500 Büyük Sanayi Kuruluşu kapsam ve adıyla kamuoyuna açıklanmaktadır.

Araştırma, yayınlandığı günden bu yana genç Cumhuriyetimizin, özellikle ekonomi ve şirketler tarihi açısından son derece önemli bir arşivi haline gelmiştir. Bundan sonra da buna hizmet etmeye, bu arşivi zenginleştirerek çoğaltmaya devam edecektir.

Her yıl akademisyenlerden gazetecilere, iş insanlarından bürokrat ve araştırmacılara kadar geniş bir kesim tarafından bu araştırma merakla bekleniyor.

Bunun önemli nedenleri var. Türkiye’nin 500 Büyük Sanayi Kuruluşu araştırması, her şeyden önce her sayısında içerdiği verilerle reel ekonominin en gerçekçi ve güncel görünümünü gözler önüne sermektedir. Her yeni sayı bir öncekini zenginleştirerek, “500 Büyük”ün bilgi havuzunu derinleştirmektedir.

Araştırmamızın merakla beklenen sıralama sonuçlarına geçmeden önce, sizlere bu yılki araştırmanın Türkiye sanayiinin mevcut yapısı ve nereye doğru gittiğiyle ilgili olarak bize sunduğu çok önemli bazı gerçeklerden söz etmek istiyorum…

Sanayimiz ile ilgili olarak uzunca bir süredir vurguladığımız gerçeği, bu araştırma bir kez daha ve tüm açıklığıyla bizlere söylemektedir: O da, sanayinin bugünümüz ve geleceğimiz için hak ettiği noktanın uzağında olduğu gerçeğidir.

Büyüme Oranları (%)

Evet son 15 yıldır sanayimiz, genel ekonomimiz içindeki ağırlığını kaybediyor. Son yıllardaki bu gerçek adeta bir trende dönüşmüş bulunuyor… 2012 ve 2013 yılı rakamları da bu trendin sürmekte olduğunu bize gösteriyor.

Sadece bu iki yıla baktığımızda bile bunun nedenlerini açıkça görebiliriz. Ekonomik büyümenin yüzde 2.1 ve yüzde 4.0 olduğu son iki yıldaki imalat sanayi büyümemiz 2012 yılında yüzde 1,7 ve 2013 yılında ise yüzde 3,8 olmuştur.

Bu veriler Türkiye’de son yıllarda üretime dayanmayan, kaynağını daha çok tüketimden, hizmetler ve inşaat sektöründen alan bir büyüme olduğunu, üretimden ise uzaklaşıldığını göstermektir.

Hepimiz artık üretimden uzaklaşılan bu döngüyü görmeliyiz. Bunu kırmak, tersine çevirmek için çalışmalıyız. Çünkü sanayi sektörü tüm ülkeler için ekonomik büyümenin ve bütünsel kalkınmanın temelini oluşturmaktadır. Türkiye de ancak üretime odaklı bir üretim anlayışıyla kaliteli ve sürdürülebilir bir büyümeyi ve refahı yakalayabilir.

İmalat Sanayinin GSYH İçindeki Payı (%)-Cari Fiyatlarla

Üretimden uzaklaşıldığını düşünmemize neden olan tablo işte bu. Bakınız, 2001 ekonomik krizi sonrasında yaşanan ekonomik iyileşme ve normalleşme döneminde sanayi için göreceli daha istikrarlı koşullar oluşmuştu. Fakat bu fırsatın genel ekonomimiz ve sanayi üretimimiz için bir fırsata çevrilemediği bu tablodan da anlaşılıyor.

2001 yılından itibaren sanayinin ve özellikle de imalat sanayinin milli gelir içindeki payının cari fiyatlar ile hesaplandığında bir gerileme eğilimi içine girdiği ve önemli ölçüde düştüğü görülmektedir. İmalat sanayinin milli gelir içindeki payı 1998 yılında yüzde 23,6 iken, bu 16 yıl içinde sürekli bir düşüşle 2012 yılında yüzde 15,5’e gerilemiş, 2013 yılında ise yüzde 15,3 olarak gerçekleşmiştir.

Türkiye henüz sanayileşmiş bir ülke olmadan bu oranın gerilemeye başlaması sanayi, ekonomi ve Türkiye için sağlıklı bir gelişme değildir.

Bu nedenle biz İstanbul Sanayi Odası olarak, her zaman belirttiğimiz gibi bu döngüden çıkmanın tek yolunun, tüketimden değil üretimden itibar kazanan bütünsel kalkınma perspektifi olduğunu söylüyoruz. Böyle bir büyüme modeli için çalışmak gerektiğini burada bir kez daha vurgulama gereği duyuyoruz.

Türkiye ekonomisinin son yıllardaki hikayesi, adeta büyüme ile cari açık arasındaki kıskaçta yazılmaktadır. Bu da büyümeyi, özellikle de sanayi büyümesini olumsuz etkilemektedir.

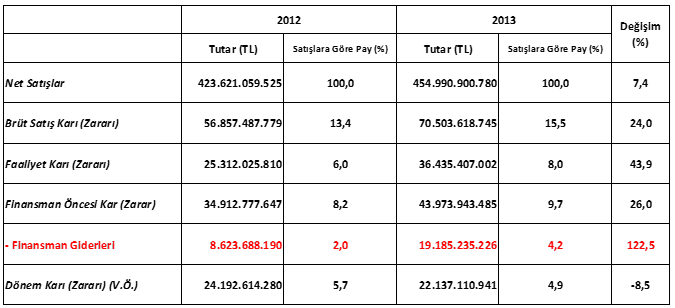

Her zaman vurguladığımız gibi finansal istikrar en önemsenmesi ve en çok korunması gereken temel önceliğimizdir. Bu yıl 500 Büyük Sanayi Kuruluşu araştırmamızın belki de en çarpıcı yönü bu gerçeği bir kez daha tüm açıklığı ile ortaya koymasıdır.

Şu anda ekrana yansıyan ve görmekte olduğunuz tablo 500 Büyük Sanayi Kuruluşu’nun kümülatif gelir tablosu özetini göstermektedir. Biliyorsunuz 2013 yılının ikinci yarısından itibaren Türkiye ekonomisi ciddi finansal gelgitler yaşadı. Döviz kurları uzun boylu dalgalarla hareket etti. Bunu takiben de faizlerdeki istikrar da ciddi anlamda bozuldu.

Görüyoruz ki bu uzun boylu dalgalanmalar yaşanırken, kârlılık ve rekabet baskısı nedeniyle firmalar brüt satış kârlılığını yukarı çekmek için çok yoğun bir çaba göstermişlerdir. Fakat finansman baskısı nedeniyle bunu ne kadar başardıkları tartışmalıdır..

Açık söylemek gerekirse sanayicimiz kur baskısı ve faizler nedeniyle finansman baskısına yenilmiş gözüküyor.

500 Büyük Sanayi Kuruluşu'nun Kümülatif Gelir Tablosu (2012-2013)

Bunu 500 Büyük Sanayi Kuruluşu’nun bazı temel tablolarında açıkça görüyoruz. Temel kalemlere baktığımızda, şirketlerin toplam satışlarının 2013 yılında yüzde 7.4’lük bir artış ile 455 milyar liraya çıktığını görüyoruz. Bunun karşılığında elde etmiş oldukları brüt kârlılık ise yüzde 24 artarak 70 milyar 503 milyon lira olmuştur.

Faaliyet kârlarına baktığımızda iyi bir performans görüyoruz. Çünkü bu kârlılıkta önceki yıla göre iki puanlık bir artış var. 2012 yılında yüzde 6 olan faaliyet kârı, 2013 yılında yüzde 8’e çıkmış. Evet burada faaliyet kârlarında bir düzelme varmış gibi görünüyor. Çünkü net satışlara bakıyoruz hemen hemen enflasyon oranında bir artış yaşanmış. Yani reel bazda ciddi bir artış yok.

Bu noktada akla gelen ilk şey verimlilik bazlı bir artış olduğu. Fakat asıl nedenin bu olmadığını belirtmemiz gerekiyor. Biz bunu, özellikle ithalata dayalı temel hammaddelerin, dalgalanma öncesindeki düşük kurla ithal edilmesi ve sonrasında yaşanan kur artışlarının fiyatlarda ve dolayısıyla gelir tablolarında yarattığı olumlu etki olarak görmekteyiz.

Şimdi 2013 tablolarının en çarpıcı noktalarından birini daha sizlerle paylaşmak istiyoruz.

Sanayi şirketlerimiz geçen yıl neredeyse esas faaliyetlerinden elde ettikleri kârlarının yarısı ile finansman giderlerini karşılamışlardır. 2013 yılında faaliyet kârları 36.5 milyar lirayı bulan 500 Büyük Sanayi Kuruluşu, bunun yarısından çoğunu, 19 milyar lirasını finansman gideri olarak kaybetmiştir.

2013 yılında sadece altı aylık finansal istikrarsızlığın bile nelere mal olduğu ortada. Bu rakamlar açısından 2012 yılına baktığımızda ise 25 milyar liralık faaliyet kârının sadece 8.6 milyar lirasını finansman giderlerine verdikleri görülüyor…

Sonuçta 2013 yılında yüzde 8 oranında faaliyet kârı elde eden sanayi şirketlerinin 2013 yılı dönem kârı ise, bu döngü nedeniyle neredeyse yarı yarıya düşerek yüzde 4.9’a gerilemiştir.

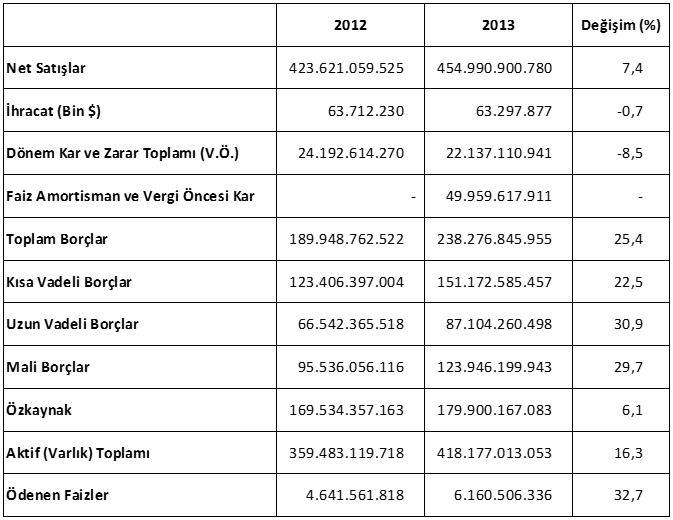

Temel Göstergelerdeki Değişimler (%)

Bu durum bir anlamda sanayi şirketlerinin tüm dengelerini olumsuz etkilemiştir. Özellikle 500 Büyük Sanayi Kuruluşu’nun, bu nedenle borçlar ve özkaynaklar ilişkisini gösteren verilerdeki bozulmaya dikkatinizi çekmek istiyorum…

Yalnız bu konuya girmeden önce, bu yıl şirket verilerini değerlendirme yöntemlerimize kattığımız bir yeniliği sizlerle paylaşmak istiyorum.

Bugün artık finansal göstergeler değerlendirilirken FAVÖK veya uluslararası kısaltması olan EBITDA oranı da kullanılmaktadır. EBITDA kuruluşların faiz, amortisman ve vergi öncesi kârını göstermektedir.

Artık geçmişte gündeme gelmeyen ama giderek önemsenen bu gösterge ile de 500 Büyük Sanayi Kuruluşu’nu değerlendireceğiz. Tabloda da görüleceği gibi şirketlerimizin 2013 yılındaki bu verisi yaklaşık 50 milyar liradır.

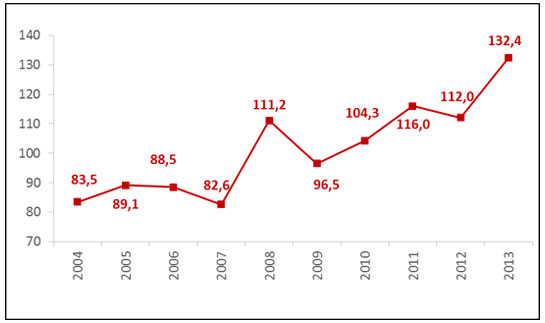

500 Büyük Sanayi Kuruluşu'nda Borç/Özkaynak Oranı

Şirketlerin temel göstergelerine dönecek olursak… Toplam borçlar/özkaynak oranındaki bozulmaya dikkatinizi çekmek istiyorum. Bu oran sadece 2013 yılında 20,4 puan artarak yüzde 132,4 oranına yükselmiştir. 2011 yılında ekonomideki hızlı büyüme ortamında yüzde 116 seviyesine yükselen, 2012 yılında ise ekonomideki yavaşlama ile yüzde 112 seviyesine inen toplam borçlar/özkaynak oranı 2013 yılında son 10 yılın zirvesine çıkmıştır.

Kârlılık ve özkaynak yaratma olanaklarında yavaşlama, buna karşın uzun vadeli borçlanma olanakları bu oranın yükselmesine yol açmıştır. Bu oranın yükselmesinde döviz cinsi borçların Türk Lirası karşılığının Türk Lirasındaki değer kaybı ile yükselmesinin de etkisi bulunmaktadır. Ancak bu etkiye rağmen oranın ulaştığı seviye oldukça yüksektir. Bu oranın gelişmiş ülkelerde yüzde 70’ler seviyesinde olduğunu hatırlatalım.

Bu oranın bu kadar yüksek olması, kaynak yapısı açısından bir risk oluşturuyor. Çünkü borç/özkaynak makasının açılması, 2013 yılında yaşadığımız gibi kur ve faizlerin artması durumunda, şirketlerin mali yapısını ve kârlılıklarını olumsuz etkiliyor.

Araştırma sonuçlarına baktığımızda, 500 büyük şirketin toplam borçları da artmış görünüyor. 2012 yılında 190 milyar liraya yakın olan toplam borçlar 2013 yılında yüzde 25 artarak 238 milyar liraya yükselmiş. Bu borçların kısa vadeli olan bölümü yüzde 22,5, uzun vadeli olanlar se yüzde 30,9 oranında artmış bulunuyor.

Bu veriler, şirketlerin mali yapıları açısından sağlıklı bir işaret vermemektedir.

Buna bağlı olarak sanayi kuruluşları faaliyetleri ile özkaynaklarını arttırmak için yeterli iç kaynak da yaratamamışlardır. Bu nedenle mali borçlarında da yüzde 30’a yakın bir artış olmuş ve 124 milyar liralık bir mali borçla 2013 yılını kapatmışlardır.

İç tasarrufların yüzde 12 seviyelerine indiği bir ortamda şirketler bu borçlanmayı daha çok yurtdışından karşılamışlar ve dış borçlarında da önemli bir artış yaşanmıştır.

Bütün bu veriler, sanayi kuruluşlarının cirolarını artırsalar da, kârlılıkta önemli ölçüde zorlanmakta olduklarını göstermektedir.

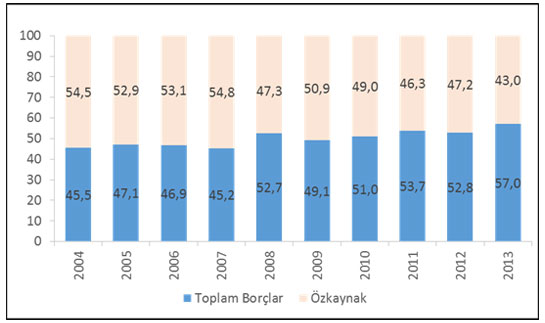

500 Büyük Sanayi Kuruluşu'nda Borç/Özkaynak İlişkisi

Toplam borçların aktif toplamı içindeki payı da sanayi sektörünün içinde bulunduğu finansman yükünü tüm açıklığıyla ortaya koymaktadır. Tabloda da görülebileceği gibi bu gerçek İSO 500 Büyük Sanayi Kuruluşu için de geçerliliğini korumaktadır.

500 Büyük’te toplam borçların aktif toplamı içindeki payı 2013 yılında yüzde 52,8’den yüzde 57’ye yükselmiştir. 500 Büyük Sanayi Kuruluşu’nda borçlanma oranı artışını sürdürmüş ve son 10 yılın en üst seviyesine çıkmıştır. Bu da sanayi kuruluşlarının özkaynaklarının yetersizliği nedeniyle özellikle borçlanma kaynaklarını kullanmakta olduklarını göstermesi açısından önemlidir.

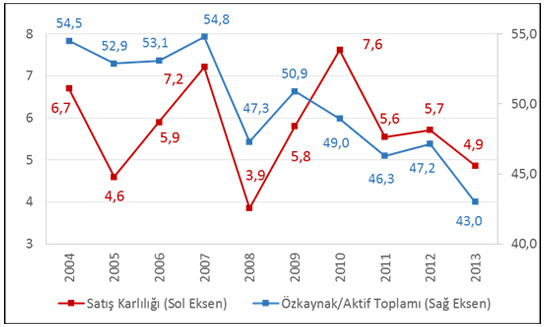

500 Büyük Sanayi Kuruluşu'nda Satış Kârlılığı ve Özkaynak/Aktif Toplamı

Ancak Sanayi kuruluşlarımız ne yazık ki bu borçlanmayı da sağlıklı kaynaklardan gerçekleştirmemektedir. Bu tablonun sonuçları, sanayicimizin borçlanmada daha çok banka kredilerini tercih ettiklerini ve bu nedenle de finansman giderlerinin son derece plansız bir şekilde arttığını göstermektedir. Yükselen finansman giderleri nedeniyle de düşen kârlılıklar şirketlerin özkaynaklarının büyümesini negatif etkilemektedir.

Bu noktada özellikle şunu vurgulamakta yarar var. Özkaynakların toplam aktifler içindeki payında yüzde 50 oranı, kritik bir eşiktir. Gelişmiş ülkelerde ve özellikle sermaye piyasasının daha etkin çalıştığı ülkelerde özkaynakların oranı yüzde 60-70 arasına kadar yükselmektedir.

Grafikte görüldüğü gibi 2007 yılında yüzde 7,2 olan kârlılık oranı 2013 yılında yüzde 4,9 seviyesine kadar gerilerken, özkaynakların aktiflere oranı da yüzde 55’lerden yüzde 43’e gerilemiştir. Bu oran 2004 yılından bu yana 10 yıldır görülen en düşük orandır. Düşen kârlılık ve özkaynaklar sebebiyle şirketlerin otofinansmanı yavaşlarken, daha fazla yabancı kaynak kullanılmaktadır.

Sonuç olarak 2012 yılında İSO 500 şirketlerinin ödediği finansman giderleri faaliyet kârının yüzde 34’üne denk gelirken, 2013 yılında bu oran yüzde 53’e çıkmıştır. Bu da şirketlerin yaptıkları kârın yarısından fazlasını finansman gideri olarak ödediklerini göstermektedir.

Bu durumun oluşmasındaki en önemli sebeplerden biri yukarıda da vurguladığım gibi şirketlerin borçlanmalarını tek düze, banka kredileriyle yapmalarından kaynaklanmaktadır. Şirketlerimiz ne yazık ki bono, tahvil, halka arz, uzun vadeli finansman, hedging gibi borçlanma araçlarından yararlanmamaktadır. Banka kaynaklı borçlanma ile hayatlarını sürdürmeyi tercih etmektedirler. Kendi faaliyet alanlarında başarılı bir performans sergileyen sanayi şirketlerimizin, finansman sağlama ve kullanmada aynı başarıyı sergileyememesi üzüntü vericidir.

Bu noktada Türkiye Kalkınma Bankası’nın daha işlevsel hale getirilerek sanayicinin yatırımlarında uygun finansman çözümleri oluşturmasına ihtiyaç olduğunu vurgulamak istiyorum.

Oysa Türk şirketlerinin rakibi global şirketler banka kredileri dışında diğer finansman araçlarını daha çok kullanmaktadırlar. Türkiye’de şirketlerin borçlarında tahvil ve bono gibi ürünlerin payı yüzde 0’a yakınken bu oran global şirketlerde yüzde 15’e kadar yükselmektedir.

Kâr/Zarar Eden Kuruluşlar

500 Büyük Sanayi Kuruluşu’nun 2013 yılı kârlılığına baktığımızda, yılı kârlı kapatan şirketlerin sayısının önceki yıla göre önemli ölçüde azaldığı görülüyor.

2013 yılında 500 Büyük kapsamındaki kuruluşlarda kâr edenlerin sayısı 437’den 371’e geriledi. Zarar eden kuruluşların sayısı da da 63’den 129’a çıktı. 2008 global krizinde yaşanan olağanüstü koşulları saymazsak son 10 yıldır bu kadar yüksek zarar eden şirket sayısına ilk kez rastlıyoruz.

Yukarıda da belirttiğimiz gibi, özellikle faiz oranları ve döviz kurlarındaki artışların finansman giderlerini yükseltmesi nedeniyle gerek kâr/zarar eden kuruluş sayıları, gerekse de toplam kârlılık oranları olumsuz etkilenmiştir.

Bu yıl yaptığımız değerlendirme kıstaslarından biri olan 2013 yılı FAVÖK bazlı verilerde zarar eden şirket sayısının 129 şirketten 32 şirkete düştüğü görülmektedir. Bu da sanayi kuruluşlarının ana faaliyetlerinden çok, finansman giderlerinin etkisiyle karlılıklarının azaldığını göstermektedir.

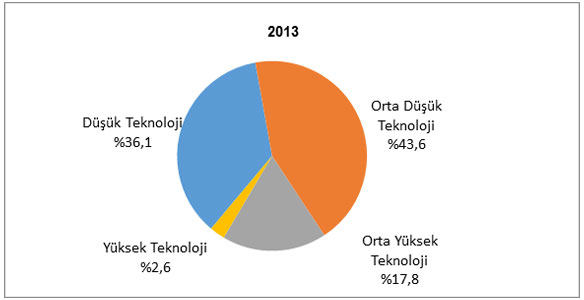

Teknoloji Yoğunluklarına Göre Yaratılan Katma Değerin Dağılımı (%)

Bu yıl araştırmamız kapsamına aldığımız önemli bir konuda daha sizleri bilgilendirmek istiyoruz.

Teknoloji yoğunluklarına göre yaratılan katma değeri incelediğimiz bu veri setinde görüyoruz ki, teknoloji ile yaratabildiğimiz katma değer ne yazık ki tatmin edici değil... 500 Büyük Sanayi Kuruluşu içinde en yüksek katma değeri yüzde 43,6 ile orta-düşük teknoloji yoğunluklu sanayiler grubunun yarattığı görülüyor. Onu yüzde 36,1 ile düşük teknoloji yoğunluklu sanayiler grubu izliyor. Orta-yüksek teknoloji yoğunluklu sanayiler grubunun payı ise yüzde 17,8. Yüksek teknoloji yoğunluklu sanayiler grubunun payının yüzde 2.6 ile ne kadar düşük olduğu ortada.

Bu noktada yüksek teknolojili sektörlerin dünya imalat sanayi içindeki payının ortalama yüzde 16.7 olduğunu hatırlatmak isterim. Güney Kore’de bu oran yüzde 21.6, Tayvan’da yüzde 45.1, Singapur’da yüzde 49.9, İsrail’de yüzde 30.0, İrlanda’da yüzde 25.7, ABD’de yüzde 20.6 ve Malezya’da yüzde 11.2’dir.

Türkiye bu oranları teknoloji lehine çevirmek zorunda. Aksi takdirde bu tablonun sanayideki kârlılık yansımasını da değiştiremeyiz.

Bu veriler üzerinden şunları söyleyebiliriz; Türkiye’de sanayinin yüksek katma değerli ve yüksek teknolojili sektörlere dönüşüm ihtiyacı bulunmaktadır. Ancak 500 Büyük Sanayi Kuruluşu yüksek teknolojili firmaların yarattığı katma değer payının yüzde 2,6’da kalması bu konuda çok daha fazla çaba gösterilmesini zorunlu kılmaktadır.

Yine İSO 500 listesinde bulunan şirketlerin teknolojik yoğunluklarına göre kârlılıklarına bakıldığında ileri teknoloji yoğunluklu sanayilerin EBITDA marjı 2013 yılında ortalama yüzde 13’ler seviyesinde iken, İSO 500 kapsamındaki imalat sanayi sektörü toplamında bu oran yüzde 9.4’tür. Türk sanayiciliğinin gelişmesi ve daha yüksek kârlılık oranlarına erişebilmesi adına kârlılığı yüksek olan yüksek yoğunluklu teknoloji sanayilerine yatırımlar odaklanmalı, devlet tarafından verilen teşvikler değerlendirilmeli ve bu alanda yapılacak yatırımlar için daha çok teşvik sağlanmalıdır.

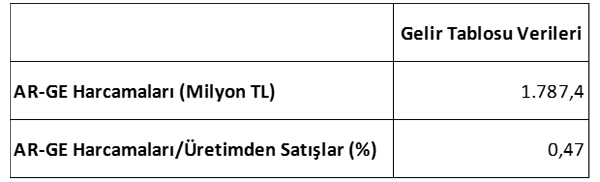

AR-Ge Harcamaları

Bu yüksek teknolojiye giden yolun ise ar-ge ve inovasyondan geçtiğini özellikle vurgulamak istiyorum.

Dünya bilgi çağını çok hızlı bir şekilde yaşamaktadır. Bugün inovasyon ve katma değeri yüksek ürünlere yönelmiş şirketlerin varlık değeri ve kâr oranlarında, adeta bir patlama yaşanmaktadır.

Bu nedenle AR-GE harcamalarının satışlara oranı önemli bir karşılaştırma kriteridir. Uluslararası örneklerine bakıldığında sanayileşmiş ülkelerde şirketlerin AR-GE harcamalarının satışlara oranı yüzde 6-8 oranlarına kadar yükselmektedir.

Türkiye’de ise bu oran binde 8. 500 Büyük şirketlerimizin bu konudaki karnesi Türkiye ortalamasının altında. Şirketlerimiz üretimden satışlarının ancak binde 47’sini ayırıyorlar Ar-Ge’ye.

Oysa geleceğe yönelik verilecek kararların yanına mutlaka, bilimi, teknolojiyi ve Ar-Ge’yi koymak zorundasınız. Hele sanayiden konuşuyorsak, üretimden söz ediyorsak bunun altı özellikle çizilmelidir.

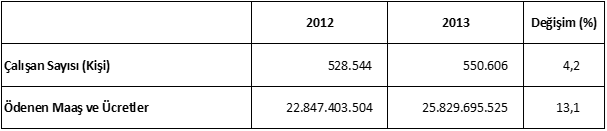

Özel Kuruluşlarda Çalışan Sayısı ve Ödenen Maaş ve Ücretler

Son olarak sanayicimiz birçok sorun ile var olmaya çalışırken, diğer yandan toplumsal refaha en büyük katkıyı sunmaktadır. Ekonominin en zor dönemlerinde bile istihdamını artırmaktadır. Çalışan ücretlerini de enflasyonun üzerinde artırmaktadır. Demek ki sanayici, istihdamda da ücretlerde de tasarruf yaparak iş yapmamaktadır.

Özellikle özel sektörde çalışan sayısının yüzde 4.2 artması ve ücretlerin de yüzde 13.1 oranında yükselmesi bunu göstermektedir.

2013 Yılının En Büyük 10 Sanayi Kuruluşu

Şimdi araştırmanın en çok merak edilen kısmına geçmek istiyoruz. Türkiye’nin en büyük şirketleri sıralamasında kimler yer alıyor.

Şimdi araştırmanın en çok merak edilen kısmına geçmek istiyoruz. Türkiye’nin en büyük şirketleri sıralamasında kimler yer alıyor.

İlk 10 şirketle başladığımızda, Türkiye’nin en büyük sanayi şirketi, tahmin edilebileceği gibi Tüpraş. Tüpraş’ın faaliyet gösterdiği sektördeki avantajını iyi kullanıyor. Tüpraş, 39 milyar 729 milyon liralık üretimden satışlarıyla rakiplerinin epeyce önünde, 500 Büyük Sanayi Kuruluşu’nun en büyüğü olarak ilk sırada yer alıyor.

Türkiye’nin en büyük şirketini izleyen ikinci şirket: Ford Otomotiv. Ford Otomotiv, bu sırayı 9 milyar 714 milyon liralık üretimden satışlarıyla alıyor.

Bu yıl üçüncü sırada yer alan firma değişti. Geçen yıl beşinci sırada bulunan Elektrik Üretim A.Ş. bu yıl üçüncülük kürsüsünde yer aldı. 500 Büyük’ün en büyük 10 kuruluşu arasına girebilen tek kamu kuruluşu olan Elektrik Üretim A.Ş.’nin üretimden satışları 9 milyar 263 milyon lira olarak gerçekleşti.

Dördüncü sırada yine bir otomotiv şirketi olan Oyak-Renault var. Geçtiğimiz yıla göre bir sıra gerileyen Oyak-Renault’nun üretimden satışları 8 milyar 646 milyon lira.

Son yıllarda beyaz eşya alanında gösterdiği başarıyla ilk 10’da yer almayı başaran Arçelik, 7 milyar 791 milyon liralık üretimden satışlarıyla 2013’ün en büyük beşincisi konumunda.

Altıncı sırada ilk 10’un en ağırlıklı sektörü olan otomotiv sektöründen bir firmayı görüyoruz. Tofaş 5 milyar 819 milyon lira ile sıralamada bir önceki yılda elde ettiği yeri korumuş oldu.

Şimdi peş peşe gelecek olan üç sanayi şirketi, demir çelik sektörünü temsil ediyor. İlk 10 sıralamasında geçen yıla göre iki basamak birden yukarıya çıkan İçdaş Çelik, 5 milyar 641 milyon liralık üretimden satışlarıyla yedinciliğe yükseldi.

Sonrasında, 500 Büyük Sanayi Kuruluşu sıralamasında 5 milyar 265 milyon liralık üretimden satışıyla geçen yılki yerini koruyan Ereğli Demir Çelik’i sekizincilikte görüyoruz.

Bir başka demir çelik şirketi, İskenderun Demir Çelik de 5 milyar 171 milyon liralık üretimden satışıyla dokuzuncu sırada.

Ve bu grubun 10’uncu sırasında da yine Tüpraş gibi bir petrokimya şirketi olan Aygaz’ı görüyoruz. Aygaz’ın üretimden satışları 5 milyar 26 milyon lira.

Görüldüğü üzere, 2013’te ilk 10 firmanın kendi içerisinde kimi yer değişiklikleri olmakla birlikte ilk 10’da yer alan firmalarda bir değişiklik olmadı. Sanayinin en büyükleri sıralamasında yine petrokimya, otomotiv ve demir-çelik firmalarının yarışmaya devam ettiğini görüyoruz. Burada en büyük yenilik, az önce de belirttiğimiz gibi, sıralamada iki sıra birden yükselerek ilk 3 firma arasına giren Elektrik Üretim A.Ş.’den gelmiş oldu.

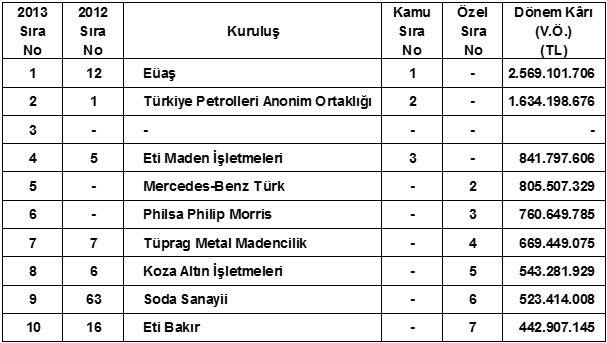

2013 Yılının En Kârlı 10 Sanayi Kuruluşu

Üretimden satışlarda ilk 10’da yer alan firmalar değişmezken, kârlılığa geldiğimizde daha farklı bir tabloyla karşılaşıyoruz. 2012’de en kârlı 10 sanayi kuruluşu içerisinde, kamu sektöründe faaliyet gösteren iki kuruluş yer alırken 2013’te bu sayı üçe çıkmış durumda. Burada kar eden ilk dört kuruluştan üçünün kamu kuruluşu olması da yoruma açık bir durum.

Üretimden satışlarda ilk 10’da yer alan firmalar değişmezken, kârlılığa geldiğimizde daha farklı bir tabloyla karşılaşıyoruz. 2012’de en kârlı 10 sanayi kuruluşu içerisinde, kamu sektöründe faaliyet gösteren iki kuruluş yer alırken 2013’te bu sayı üçe çıkmış durumda. Burada kar eden ilk dört kuruluştan üçünün kamu kuruluşu olması da yoruma açık bir durum.

Bu sıralamada asıl dikkat çeken ise kâr şampiyonu şirketler arasında imalat sanayi şirketlerinin azlığı... İsmini açıklamayan bir şirket dışındaki 9 şirketten sadece üçü Mercedes, Philip Morris ve Soda Sanayii, imalat sanayiyi temsil ediyor. Diğerleri enerji ve madenciliği temsil ediyorlar. Asıl ironik olan da, bu şirketlerin kârlarının, sanayinin en temel girdisi olan enerji sektöründen kaynaklanıyor olması…

Bu yıl işte enerji kaynaklı iki sanayi şirketi kamu kuruluşu ilk iki sırada. Önceki yıl en kârlı firmalar arasında 12’nci sırada bulunan Elektrik Üretim A.Ş., 2013’te 2 milyar 569 milyon liralık kârıyla birincilik kürsüsüne yerleşirken 2012’nin kâr şampiyonu olan Türkiye Petrolleri, 1 milyar 634 milyon liralık kârıyla, ikinci sırada yer aldı.

Bildiğiniz gibi, 500 Büyük Sanayi Kuruluşu araştırması için verilerini bizimle paylaşan bazı şirketlerimiz, isimlerinin açıklanmasını istemiyor. Araştırmamızın sanayimizi kapsayıcılığını en üstte tutabilmek için, şirketlerimizin bu talebini anlayışla karşılıyor ve isimlerini yayınlamıyoruz. Bu yıl en kârlı üçüncü sanayi firması olan firmamız da ismini açıklatmayan bir firma olduğundan tablodaki yeri boş bırakıldı.

Sıralamanın geriye kalan kısmına bakıldığında dördüncü sırada 842 milyon liralık kârıyla Eti Maden İşletmeleri’ni, beşinci sırada 805 milyon liralık kârıyla Mercedes Benz’i görüyoruz. 761 milyon liralık kârla altıncı sırayı alan Philsa Philip Morris’i yedi ve sekizinci sırada iki maden şirketi takip ediyor. Bu firmalar sırasıyla 669 milyon lira ve 543 milyon liralık kârlarıyla Tüprag Metal ve Koza Altın.

Dokuzuncu sırada kimya sektöründe faaliyet gösteren Soda Sanayii A.Ş.’nin 523 milyon lira kâr ile önceki yıla göre büyük bir çıkış yaptığını görüyoruz. Bir diğer madencilik firması olan Eti Bakır ise 442 milyon liralık kârıyla 2013 sıralamasında onuncu sırada yer aldı.

2013 Yılında En Fazla İhracat Yapan 10 Kuruluş

Bu yıl en fazla ihracat yapan şirketlerin performanslarında ve dolayısıyla ilk 10 şirket sıralamasında değişiklikler olduğunu görüyoruz.

Bu yıl en fazla ihracat yapan şirketlerin performanslarında ve dolayısıyla ilk 10 şirket sıralamasında değişiklikler olduğunu görüyoruz.

Bu sıralamanın ilk üçünde bir önceki yıla göre değişiklik yok. Türkiye’nin en büyük şirketi Tüpraş, üretimden satışlardaki liderliğini ihracatta da koruyor. Toplam 4 milyar 118 milyon dolarlık ihracatıyla listenin zirvesinde.

Ardından gelen diğer iki şirket de sırasıyla 3 milyar 696 milyon dolar ve 3 milyar 523 milyon dolarlık ihracat tutarlarıyla Ford Otomotiv ve Oyak-Renault.

Tofaş bu klasmanın dördüncüsü ve onu geçtiğimiz yıla göre bir sıra gerileyen Arçelik izliyor. Geçen yılın onuncusu olan Toyota Otomotiv, bu yıl altıncılığa yükseldi. Vestel Elektronik bu yıl bir sıra gerileyerek yedinci sırada yer aldı. OMV Petrol Ofisi listede sekizinci sıradaki yerini korurken, onu İçdaş takip ediyor. Bosch ise bir önceki yıl on birinci sıradayken bu yıl en büyük 10 ihracatçı sıralamasına onuncu sıradan girmeyi başardı.

Genel tabloya baktığımızda, 2013’te bir önceki yıla göre en büyük 500 sanayi kuruluşunun ihracatında binde 7’lik bir daralma olduğunu görüyoruz. Aynı dönemde Türkiye’nin toplam ihracatının binde 4 azaldığını düşündüğümüzde, ilk 500 firmanın performansının da aynı paralelde olduğunu söyleyebiliriz.

Bu sonuçlar hem ülkemiz ekonomi yönetimine ve hem de şirketlerimize birçok dersler çıkaracakları manzumeler silsilesini içermektedir.

Öncelikle verilerini paylaşarak, bu çalışmanın ortaya çıkmasını sağlayan tüm sanayi şirketlerimizi bir kez daha kutlarken, her daim dile getirmiş olduğumuz finansal istikrarın önemini bir kez daha vurgulamak istiyorum.

Az önce paylaştığım veriler ve sonuçlar, finansal istikrarın Türkiye ekonomisi için ne kadar kritik bir eşik olduğunu ortaya koymaktadır. Küçük bir türbülansta bile şirketlerimizin mali yapılarının ve karlılıklarının nerden nereye geldiğini hep birlikte gördük. Sonuçlar, Türkiye’yi yöneten hiç kimsenin, finansal istikrarı göz ardı etmemesi gerektiğini açık bir şekilde göstermektedir.

Diğer yandan bu yıl teknoloji ve Ar-Ge ile ilgili de önemli verileri paylaştık. 2013 verileri, Türkiye’nin olmazsa olmazı teknolojide, hele sanayimizin sınıf atlaması için ileri teknoloji noktasında ne kadar geride olduğumuzu ortaya koymaktadır.

Bu, tüm sorumluların üzerinde düşünmesi ve çözüm noktasında birlikte hareket etmesi gereken çok önemli bir konudur. Ki, Türkiye’miz, yüksek teknolojiye doğru gidebilsin…

Gelecek yıl yine bu zamanlarda Türkiye’nin 500 Büyük Sanayi Kuruluşu verilerini daha güçlü bir şekilde sunabilmeyi umuyor ve katılımınız için teşekkür ediyorum.”