Basın Açıklamaları

İstanbul Sanayi Odası, “Türkiye’nin 500 Büyük Sanayi Kuruluşu Araştırması-2025” Sonuçlarını Açıkladı

- 17.06.2026

- Basın Açıklamaları

İstanbul Sanayi Odası (İSO), sanayi sektörünün devler ligini belirleyen ve 1968 yılından bu yana aralıksız yapılan “Türkiye`nin 500 Büyük Sanayi Kuruluşu Araştırması”nın 2025 yılı sonuçlarını açıkladı. İSO genel merkezi Odakule binası, Fazıl Zobu Meclis Salonu’nda düzenlenen basın toplantısında İSO Yönetim Kurulu Başkanı Erdal Bahçıvan tarafından 58’incisi açıklanan “Türkiye’nin 500 Büyük Sanayi Kuruluşu Araştırması” toplantısına İSO Yönetim Kurulu Başkan Yardımcıları İrfan Özhamaratlı, Cemal Keleş, İSO Yönetim Kurulu Üyeleri Vehbi Canpolat ve Hüseyin Çetin de katıldı.

İSO Başkanı Bahçıvan büyük bir titizlikle hazırlanan araştırmanın özet sonuçlarını basın mensuplarına şu şekilde aktardı:

Türkiye ekonomisinin üretim gücünü, sanayi şirketlerimizin performansını ve reel sektörümüzün yıllar içindeki dönüşümünü ortaya koyan “İstanbul Sanayi Odası (İSO)-Türkiye’nin 500 Büyük Sanayi Kuruluşu Araştırması”nın 2025 yılı sonuçlarını açıklamak üzere bir kez daha bir aradayız.

Sizleri İstanbul Sanayi Odası adına, Yönetim Kurulu Başkan Yardımcılarımız Sayın İrfan Özhamaratlı ve Sayın Cemal Keleş ile birlikte sevgi ve saygıyla selamlıyorum.

Bugün kamuoyuyla paylaşacağımız bu araştırma, yalnızca bir şirketler sıralaması değil. Sizlerin de bildiği gibi İSO 500, altmış yıla yaklaşan birikimiyle Türkiye sanayisinin hafızası, ekonomimizin üretim aynası ve reel sektörümüzün en güvenilir check-up’ı niteliğindedir. Basın mensuplarından ekonomistlere, akademisyenlerden araştırmacılara, iş insanlarından kamu yöneticilerine kadar çok geniş bir kesim için İSO 500; reel sektörde üretimin, ihracatın, istihdamın, finansman yapısının, katma değerin ve teknoloji yoğunluğunun yıllar içindeki seyrini izleyebilecekleri büyük bir bilgi hazinesidir.

Başlangıcından günümüze çok kıymetli bir marka haline gelen İSO 500 araştırmamızın temelleri, 1968 yılında 100 şirketi kapsayan ilk çalışmamızla atılmıştı. 1978 yılında kapsamı 300 şirkete çıkarılan bu çalışmayı, 1981 yılından bu yana “Türkiye’nin 500 Büyük Sanayi Kuruluşu” adıyla kamuoyuna açıklıyoruz. Aradan geçen on yıllar içinde bu araştırma, Türkiye’nin sanayileşme serüvenini adım adım izleyen, şirketlerimizin gelişimini kayıt altına alan ve ekonomi tarihimize ışık tutan saygın bir arşive dönüştü.

Bu nedenle son yıllarda, güncel İSO 500 sonuçlarıyla birlikte, 50 yıl önceki araştırmalarımızı da tıpkı basım olarak sizlerle paylaşmayı çok önemsiyoruz. Çünkü geçmişi bilmeden bugünü doğru okumak, bugünü anlamadan da geleceğe sağlıklı bir perspektifle bakmak mümkün değildir. Bu yıl da sizlere dağıtılan dosyalarda 50 yıl önce, Ağustos 1976’da yayımladığımız araştırmamızın yeniden basımını bulacaksınız. O dönemin üretim yapısı, sanayi kuruluşlarının bölgesel dağılımı, sektörlerin ağırlığı bugünkü tabloyla karşılaştırıldığında, hazine niteliğindeki bu araştırmamızın herkes için çok önemli dersler içerdiği görülecektir.

Elbette bu araştırmanın her yıl aynı titizlikle hazırlanması, büyük bir emeğin sonucudur. Sanayi şirketlerimizden gelen verilerin derlenmesi, analiz edilmesi, doğrulanması ve kamuoyuna güvenilir bir çerçevede sunulması, aylar süren dikkatli bir çalışmayı gerektiriyor.

Bu vesileyle başta Ekonomik Araştırmalar ve Kurumsal Finans Şubemiz olmak üzere, araştırmanın hazırlanmasında emeği geçen tüm çalışma arkadaşlarımıza ve danışmanlarımıza teşekkür ediyorum. En büyük teşekkürü ise, her yıl olduğu gibi bu yıl da verilerini bizlerle paylaşarak araştırmamızın temelini oluşturan değerli sanayi kuruluşlarımıza sunuyorum.

Saygıdeğer Basın Mensupları,

Araştırmamızın sonuçlarına geçmeden önce, 2025 yılı verilerinin içeride ve dışarıda hangi ekonomik ve jeopolitik koşullar altında oluştuğunu hatırlamakta fayda görüyorum. Çünkü İSO 500’ü doğru okumak, yalnızca rakamlara bakmakla değil; bu rakamların ortaya çıktığı dönemin ekonomik koşullarını, ruhunu, baskılarını ve belirsizliklerini de anlamakla mümkündür.

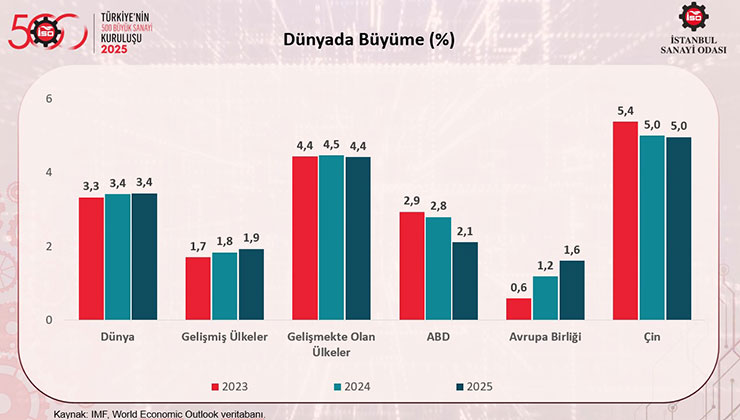

2025 yılı, küresel ekonomide ticaret dengelerinin yeniden sarsıldığı, korumacılık eğilimlerinin güçlendiği ve özellikle Trump yönetiminin tarife adımlarıyla birlikte dünya ticaretinde yeni gerilimlerin yaşandığı bir yıl olarak hafızalara kazındı. Küresel tedarik zincirleri, maliyetler, ihracat pazarları ve rekabet koşulları bu gelişmelerden doğrudan etkilendi. Bu olumsuz koşullara rağmen, dünya ekonomisi yüzde 3,4 ile uzun dönem ortalamalarının altında büyüse de istikrarlı ve dirençli bir görünüm sergiledi.

ABD’de yapay zekâ öncülüğünde artan verimlilik, beklenenden olumlu istihdam performansı ve finans piyasalarındaki güçlü seyrin katkısıyla büyüme yüzde 2’nin üzerinde tutundu.

Ana ihracat pazarımız Avrupa Birliği’nde büyüme göreli bir ivme kazanarak yüzde 1,6’ya çıktı. Çin ise geçmiş dönemde yüzde 9’lara varan büyüme performansının altında kalsa da artan gümrük tarifelerine karşı ihracatı alternatif pazarlara kaydırarak resmi hedef yüzde 5’i yakalamayı başardı.

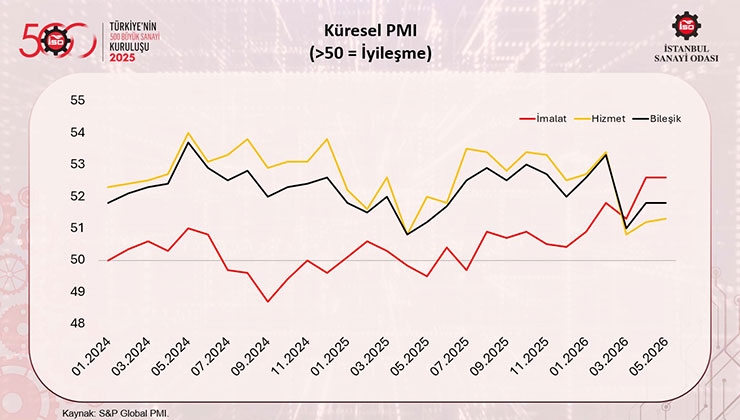

2025’te gümrük tarifeleri ve jeopolitik risklerin en belirgin etkileri, mal ticareti ve dolayısıyla sanayi sektörü üzerinde ortaya çıktı. Bu nedenle, imalat sanayinin hizmet sektörlerinden negatif ayrıştığı tablo geçtiğimiz yıl da büyük ölçüde devam etti. 2025’te Küresel İmalat PMI 50 eşik değeri civarında seyrederken, Küresel Hizmetler PMI çok daha güçlü seviyelerde yer aldı.

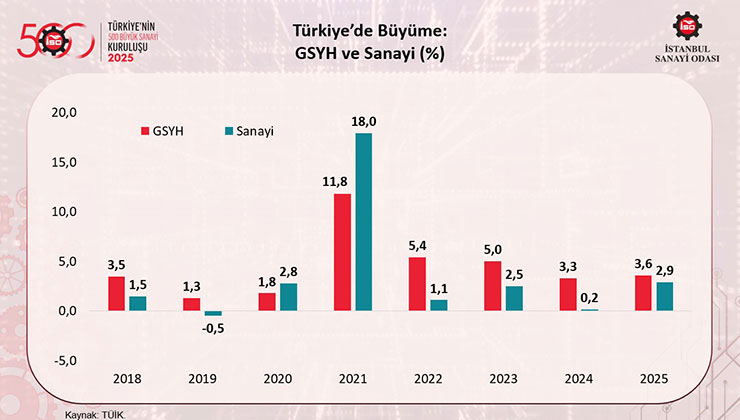

Bu dış faktörler çerçevesinde Türkiye ekonomisine bakacak olursak; 2025’te ekonomimiz yüzde 3,6 büyüme oranıyla hafif ivme kazansa da yüzde 5–5,5 civarındaki 2022-23 performansının altında kaldı. Destekleyici olmayan küresel talep nedeniyle dış ticaret büyümeye negatif katkı yaparken, büyümeyi yine iç talep sürükledi.

2025’te iç talebin dirençli seyri, enflasyon beklentilerinde iyileşmenin zaman alması, hizmet sektöründeki fiyat katılıkları ve dönem dönem yaşanan finansal dalgalanmalar, dezenflasyonu yavaşlattı. Bu durum, para politikasında normalleşmeyi geciktirerek reel sektör üzerindeki finansman baskısının sürmesine neden oldu.

Aynı yılda sanayi sektörümüzün büyüme performansına bakacak olursak; sanayimiz 2025’te yüzde 2,9 büyümeyle 2024 yılına göre ılımlı bir toparlanma kaydetmesine rağmen yine ekonominin genelinden olumsuz ayrıştı.

Sanayideki toparlanma eğilimi sektörler arasında da eşitsiz gelişti. Finansmana erişim kısıtları ve Türk lirasında süren reel değerlenme eğilimi, özellikle emek-yoğun geleneksel sanayi sektörlerimizi olumsuz etkiledi. Buna karşın, savunma sanayi öncülüğünde yüksek teknoloji yoğunluklu sektörlerdeki üretim artışları 2025 yılında da devam etti.

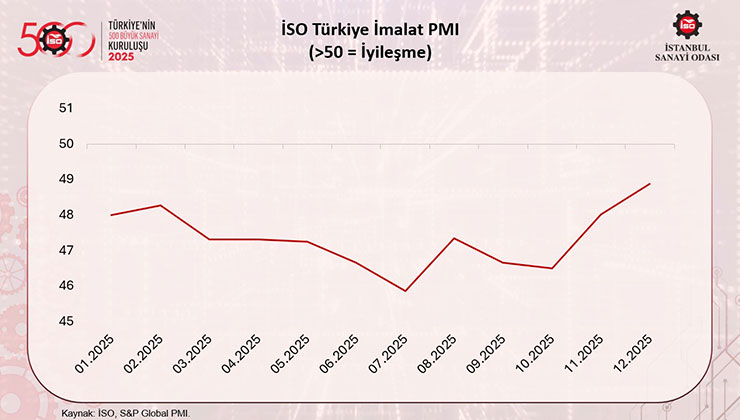

Sanayi sektöründeki bu zorlu faaliyet koşullarını, geçtiğimiz yıl boyunca İSO Türkiye İmalat PMI endeksinin 50 eşiğinin altında kalmasıyla net bir şekilde izledik.

2025 yılı, enflasyonla mücadelenin belirleyici olduğu; Orta Vadeli Program çerçevesinde sıkı para politikasının sürdürüldüğü bir yıldı. Bu çerçevede 2025’i yüksek faizlerin ve finansmana erişim koşullarının sanayi şirketleri üzerinde ciddi baskı oluşturduğu bir yıl olarak da hatırlamalıyız. Bu koşullar altında sanayicimiz; artan finansman maliyetleri, zayıflayan iç talep, kur ve maliyet dengesi, yatırım iştahındaki yavaşlama ve rekabet gücünü koruma ihtiyacı arasında zorlu bir denge kurmaya çalıştı.

Saygıdeğer Basın Mensupları,

Kıymetli Misafirler,

Şimdi İSO-Türkiye’nin 500 Büyük Sanayi Kuruluşu Araştırması’nın 2025 yılı sonuçlarını sizlerle paylaşmak istiyorum.

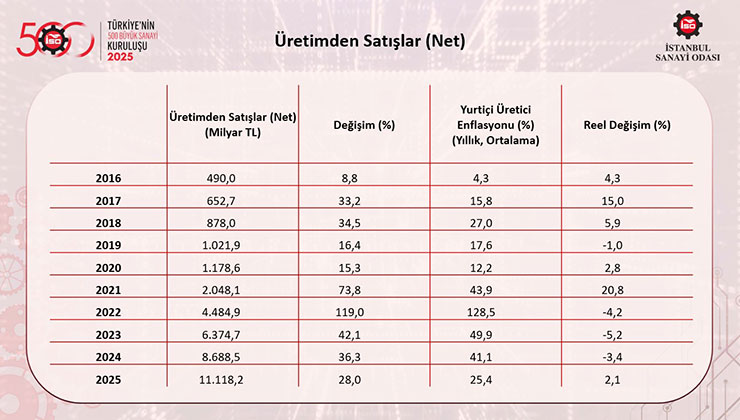

İlk tablomuz, İSO 500’ün sıralama kriteri olan üretimden satışlardaki gelişmeleri ortaya koyuyor.

2025 yılında İSO 500’ün üretimden satışları yüzde 28 artışla 8 trilyon 688 milyar liradan 11 trilyon 118 milyar liraya yükselmiştir. Bu artışı fiyat etkisinden arındırarak değerlendirdiğimizde, geçen yıllara göre daha farklı bir tabloyla karşılaşıyoruz. 2025’te yüzde 25,4 olan yıllık ortalama Yurt İçi ÜFE enflasyonu baz alındığında, üretimden satışlar reel olarak yüzde 2,1 artış göstermiştir.

Böylece 2022’de yüzde 4,2, 2023’te yüzde 5,2 ve 2024’te yüzde 3,4 olan reel düşüş, 2025 yılında ılımlı bir pozitif büyümeye dönmüştür. Bununla birlikte, bu sınırlı reel artış, satışlardaki zayıf performansın devam ettiğine işaret etmektedir.

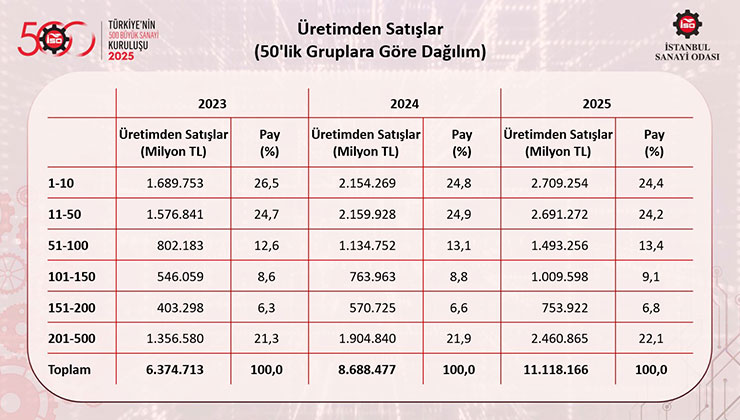

Üretimden satışların 50’lik gruplara göre dağılımına baktığımızda, İSO 500 içinde ölçek yapısının genel olarak korunduğunu görüyoruz.

İlk 10 şirketin İSO 500’deki ağırlığı, geçen yıllara göre hafif bir düşüş gösterse de yüzde 25 bandına yakın seyrini sürdürmektedir.

Benzer şekilde, ilk 50 kuruluşun payı da 2025 yılında ılımlı bir gerileme göstermiştir. Buna rağmen, uzun yıllardır olduğu gibi İSO 500’ün yarısına yakınını oluşturmaya devam etmektedir. Diğer 50’lik grupların paylarına baktığımızda, önceki yıllardaki bantların büyük ölçüde korunduğunu görüyoruz.

Bu tablo bize, büyük ölçekli üretimin sanayi içindeki belirleyici ağırlığını göstermektedir. Aynı zamanda, İSO 500 kapsamındaki firmalar arasında ölçek farklarının halen belirgin olduğunu ortaya koyması bakımından da önem taşımaktadır.

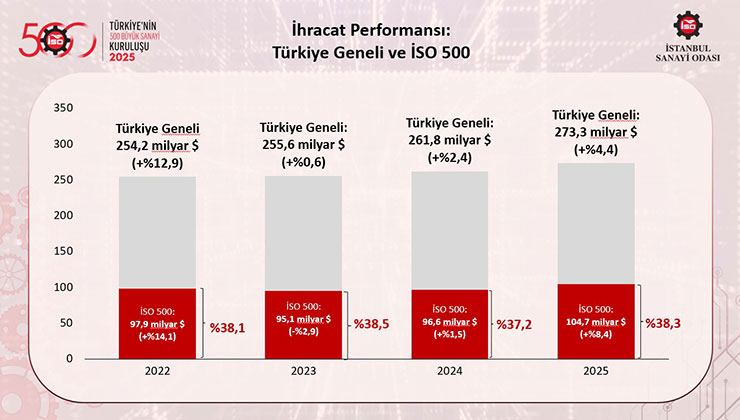

İSO 500’ün ihracat performansına baktığımızda, Türkiye’nin toplam ihracatı içindeki yüksek ağırlığını koruduğunu görüyoruz. Zorlu küresel talep koşullarına rağmen Türkiye’nin ihracatı 2025 yılında yüzde 4,4 artışla 273,3 milyar dolara yükselmiştir.

Aynı dönemde İSO 500’ün ihracatı ise 2024 yılındaki yüzde 1,5’lik ılımlı artışın ardından, 2025 yılında yüzde 8,4 oranında büyüyerek 104,7 milyar dolara çıkmıştır.

Bu sonuçlar, 2025 yılında İSO 500’ün ihracat artışının Türkiye ve sanayi genelinin üzerinde gerçekleştiğini ortaya koymaktadır.

Dış rekabet koşullarının giderek zorlaştığı bir dönemde, İSO 500 kuruluşlarının ihracatını daha güçlü bir ivmeyle artırmış olması, sanayimizin dış pazarlardaki dayanıklılığı ve rekabet gücü açısından dikkat çekici bir başarıdır.

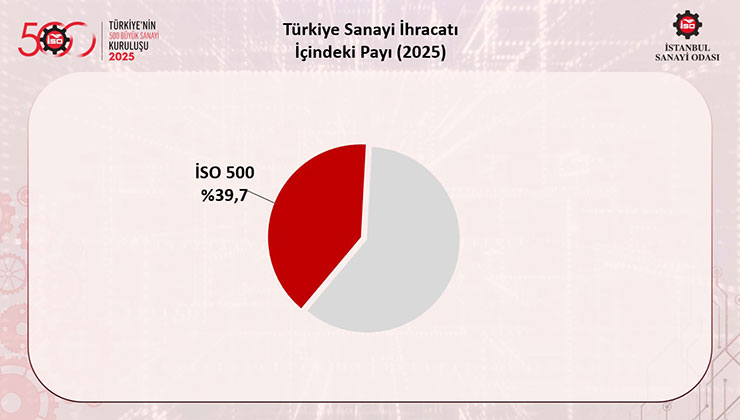

İSO 500’ün Türkiye sanayi ihracatı içindeki payına baktığımızda, bu kuruluşların yalnızca üretimde değil ihracatta da Türkiye sanayisi içerisinde lokomotif rolünü sürdürdüğünü görüyoruz.

2025 yılında söz konusu pay 1,4 puan artışla yüzde 39,7’ye yükselerek geçtiğimiz yıllarda olduğu gibi yüzde 40 bandındaki seviyesini devam ettirmiştir.

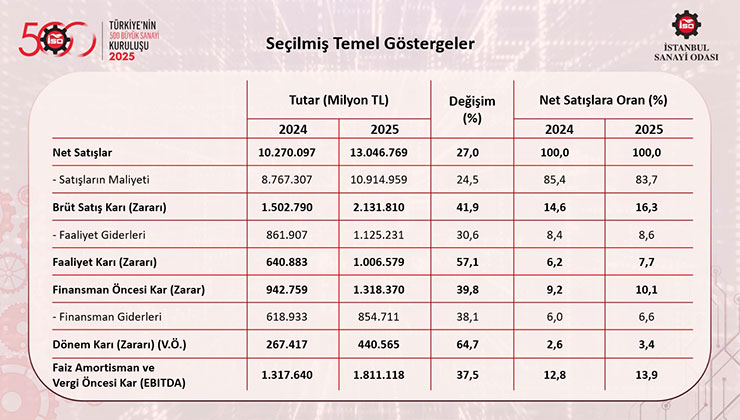

İSO 500’ün en çarpıcı tablolarından birini burada görüyoruz. Bu tablo, sanayi kuruluşlarının 2025 yılında karlılığını etkileyen ana kalemlerin performansını ortaya koyması bakımından oldukça önemli.

2025 yılında uygulanan dezenflasyon politikaları ve dış pazarlardaki durgunluk, satış gelirleri üzerinde baskı yaratmıştır. Ayrıca yüksek faiz oranları ve artan finansman yükleri, karlılık göstergelerini sınırlamaya devam etmiştir. Buna karşın, şirketlerin maliyet yönetiminde sağladığı göreli başarı, karlılığın ılımlı düzeyde de olsa korunmasında belirleyici olmuştur.

Sanayi kuruluşlarının karları, 2024 yılındaki sert düşüşlerin ardından 2025’te güçlü nominal iyileşmeler kaydetmiştir. Ancak burada altını çizmemiz gereken önemli bir nokta var: Bu iyileşmede, 2024 yılı karlılık büyüklüklerinin oldukça düşük seviyelerde gerçekleşmiş olması etkili.

Nitekim 2025 yılında tüm karlılık rasyoları, son 10 yıl ortalamalarının altında kalmıştır. Dolayısıyla nominal olarak güçlü bir toparlanma görülse de karlılık göstergeleri tarihsel ortalamaların gerisinde seyretmiştir.

Detaylara baktığımızda, İSO 500’ün faaliyet karının 2025’te yüzde 57,1 oranında artarak 641 milyar liradan 1 trilyon liraya yükseldiğini görüyoruz. Buna paralel olarak faaliyet karlılığı oranı da yüzde 6,2’den yüzde 7,7’ye çıkmıştır. Ancak bu oran, 2015-2024 ortalaması olan yüzde 10,4’ün oldukça altında kalmıştır.

2025’te İSO 500’ün vergi öncesi kar ve zarar toplamı da yüzde 64,7 artışla 267 milyar liradan 441 milyar liraya yükselmiştir. Vergi öncesi dönem kar ve zarar toplamının net satışlara oranı ise yüzde 2,6’dan yüzde 3,4’e ılımlı bir artış göstermiştir. Ancak bu oran da son on yılın ortalaması olan yüzde 6,8’in oldukça altında gerçekleşmiştir.

Son olarak, bir diğer önemli karlılık göstergesi olan faiz, amortisman ve vergi öncesi kar ve zarar toplamına baktığımızda, bu göstergenin yüzde 37,5 ile daha sınırlı bir artış göstererek 1 trilyon 317 milyar liradan 1 trilyon 811 milyar liraya yükseldiğini görüyoruz. Bu artış, FAVÖK karlılığı oranını yüzde 12,8’den yüzde 13,9’a çıkarmıştır. Böylece söz konusu oran, 2015-2024 ortalaması olan yüzde 14’e yakın gerçekleşmiştir.

Özetle, 2025 yılında İSO 500’de karlılık göstergelerinde nominal bir toparlanma yaşanmıştır. Ancak yüksek finansman maliyetleri, zayıf talep koşulları nedeniyle tarihsel ortalamaların altında kalan bu göstergeler, sanayi kuruluşlarında karlılığın halen baskı altında olduğunu göstermektedir.

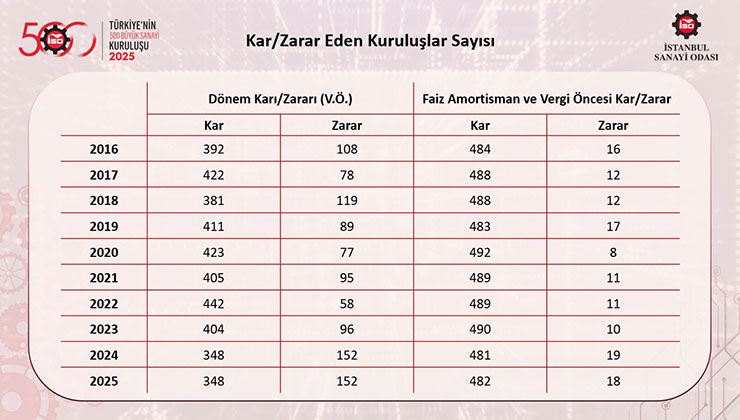

Nitekim 2025 yılında kar büyüklüklerinde nominal artışlar kaydedilmesine rağmen, zarar eden kuruluş sayısının değişmemesi dikkat çekmiştir.

Vergi öncesi dönem karı/zararı büyüklüğüne göre zarar eden firma sayısı, 2001 krizi sonrası rekor seviyeye ulaştığı 2024 düzeyini koruyarak 152’de kalmıştır.

Faiz, amortisman ve vergi öncesi kar/zarar göstergesinde ise zarar eden firma sayısı yalnızca 1 adet azalarak 18’e gerilemiş ve görece düşük bir sayıda kalmıştır.

Bu tablo, İSO 500’ün karlılığının üretim faaliyeti dışı gelir ve giderlerden nasıl etkilendiğine ilişkin ipucu veriyor.

İSO 500’ün üretim faaliyeti dışı kar ve zarar kalemlerine baktığımızda ilk öne çıkan gelişme, kambiyo karları ve zararlarındaki belirgin değişimdir. 2024’te 35 milyar lira civarında olan net kambiyo zararı, 2025’te yaklaşık 172 milyar liraya yükselmiştir. Böylece bir önceki yıl net satışlara oranla yüzde 0,3 seviyesinde olan kambiyo net zararı, 2025’te 1 puan artarak yüzde 1,3’e çıkmıştır.

Kambiyo zararı dışındaki üretim faaliyeti dışı gelir ve giderlerden elde edilen net kar ise 2025’te geçen yıla göre yüzde 43 oranında artarak 484 milyar liraya yükselmiştir.

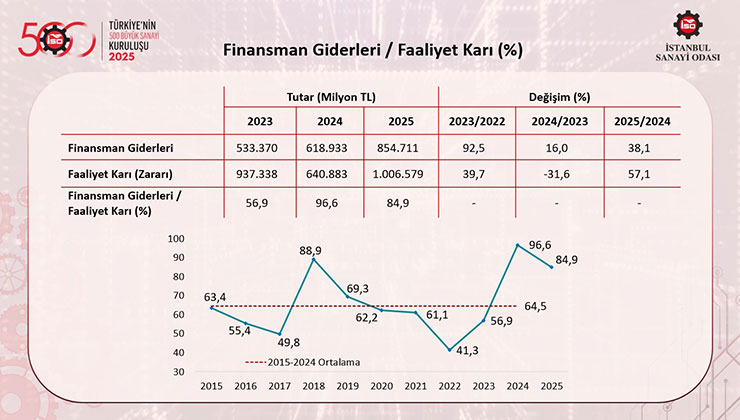

Şimdi de İSO 500'de finansman giderlerinin karlılık üzerindeki baskısını en çarpıcı biçimde ortaya koyan göstergelerden birini paylaşıyoruz.

Sanayi kuruluşları açısından finansmana erişim yalnızca bir maliyet unsuru değil, üretimin devamlılığı, işletme sermayesi ihtiyacının karşılanması ve yatırım kapasitesinin korunması bakımından hayati bir gerekliliktir. Ancak finansmana erişimin zorlaştığı ve borçlanma maliyetlerinin yüksek seyrettiği bir ortamda, bu gereklilik firmalar üzerinde ağır bir karlılık baskısına dönüşmektedir.

Nitekim finansman giderlerinin faaliyet karına oranı, 2024’te büyük bir sıçramayla yüzde 96,6’ya kadar yükseldikten sonra 2025’te yüzde 84,9’a gerilemiştir. Ancak bu gerilemenin ne ölçüde anlamlı bir iyileşmeye işaret ettiğini takdirlerinize bırakıyorum. Zira 2015-2024 dönemi ortalaması yüzde 64,5 ile zaten oldukça yüksek bir seviyedeyken, son iki yıldır sanayi firmalarının faaliyetten elde ettikleri karın önce neredeyse tamamını, ardından da yüzde 85’ini finansman giderlerine ayırmak zorunda kaldığı bir tabloyla karşı karşıyayız.

Bu oran, İSO 500’ün uzun yıllardır düzelmeyen en kritik göstergelerinden biri olmayı sürdürmektedir. Tablo açık biçimde göstermektedir ki, finansmana erişimin güçleştiği ve finansman maliyetlerinin yüksek kaldığı bir ortamda, sanayi kuruluşlarının esas faaliyetlerinden yarattıkları değer, önemli ölçüde finansman yükü tarafından aşındırılmaktadır. Bu durum, sadece dönem karlılığını değil; firmaların yatırım yapma, büyüme ve rekabet güçlerini koruma kapasitesini de doğrudan sınırlandırmaktadır.

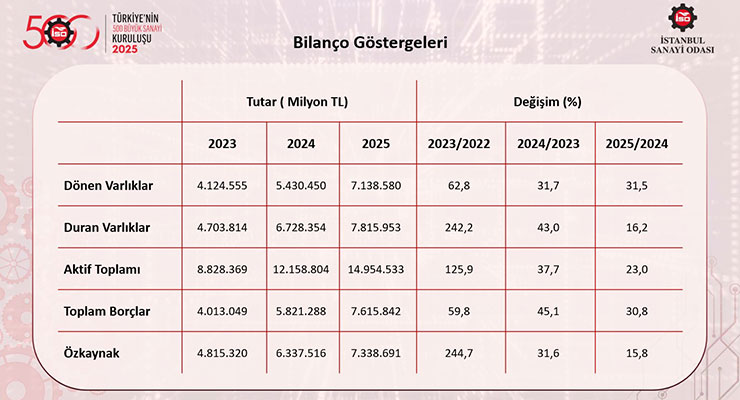

Yaklaşık 20 yıl aradan sonra uygulanan enflasyon muhasebesi, 2023 yılında bilanço göstergelerinde önemli artışlara yol açmıştı. 2024 yılında ise bu etkinin çok daha sınırlı kaldığını görmüştük.

Enflasyon muhasebesinin uygulanmadığı 2025 yılında ise aktif toplamı ve özkaynaklardaki artışlar enflasyonun altında kalırken toplam borçlar daha hızlı büyümüştür.

Tabloda da görüldüğü üzere, 2025 yılında aktif tarafında dönen varlıklar yüzde 31,5; duran varlıklar ise yüzde 16,2 oranında artış göstermiştir. Böylece aktif toplamındaki artış yüzde 23 olarak gerçekleşmiştir.

Pasif tarafında ise daha dikkat çekici bir ayrışma görüyoruz. Özkaynaklar yüzde 15,8 artarken, toplam borçlardaki artış yüzde 30,8 ile daha yüksek olmuştur. Bu tablo, 2025 yılında İSO 500’ün bilanço büyümesinin reel olarak sınırlı kaldığını; buna karşılık borçlardaki artışın bilanço yapısı içinde daha belirgin hale geldiğini ortaya koymaktadır.

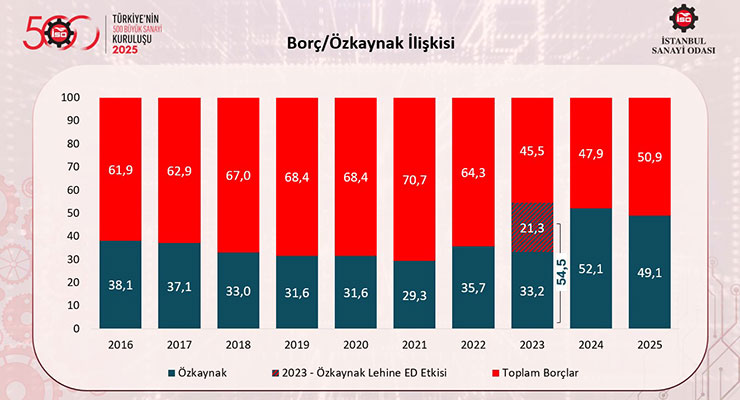

Bu tablo, İSO 500 firmalarının aktifleri içerisindeki borç-özkaynak dağılımına ilişkin bu yıl da oldukça çarpıcı bir görünüm ortaya koyuyor. Sanayide uzun süredir dikkat çektiğimiz “karsızlık” sorununun bilanço yapısı üzerindeki etkilerini bu tabloda da açık biçimde görüyoruz.

Biraz önce bilanço göstergelerinde de aktardığım üzere, 2025 yılında İSO 500’ün toplam borçları özkaynaklara göre çok daha hızlı büyümüştür. Bu gelişmelere bağlı olarak, toplam aktifler içinde özkaynakların payı 2024’ün ardından 2025’te de azalmış ve yüzde 52,1’den yüzde 49,1’e gerilemiştir.

Böylece 2023 yılında enflasyon düzeltmesinin etkisiyle özkaynak ağırlıklı hale gelen İSO 500 konsolide bilançosunun, aradan geçen iki yılın ardından yeniden borç ağırlıklı bir yapıya döndüğünü görüyoruz.

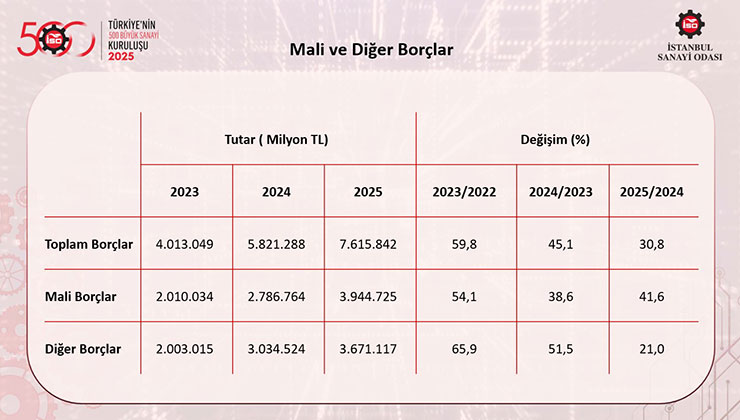

İSO 500’ün mali ve diğer borçlar açısından görünümü, 2025 yılında borçlanma dinamiklerinde dikkat çekici bir değişime işaret ediyor. Toplam borçlar, 2024’teki yüzde 45,1’lik güçlü artışın ardından 2025’te yüzde 30,8 ile büyümeyi sürdürmüştür.

Alt kalemlere bakıldığında, mali borçlardaki artışın 2025’te yüzde 41,6’ya ulaştığı; diğer borçlardaki artışın ise yüzde 21 ile daha sınırlı kaldığı görülmektedir.

2021-2024 döneminde diğer borçlar, mali borçlardan daha hızlı büyürken, 2025 yılında bu eğilimin tersine döndüğü anlaşılmaktadır. Yüksek finansman maliyetleri ve kredi koşullarındaki sıkılaşmaya rağmen firmaların kredi ihtiyacı güçlü seyrini korumuş; bunun sonucunda mali borçların toplam borçlar içindeki payı yeniden yüzde 50’nin üzerine çıkmıştır.

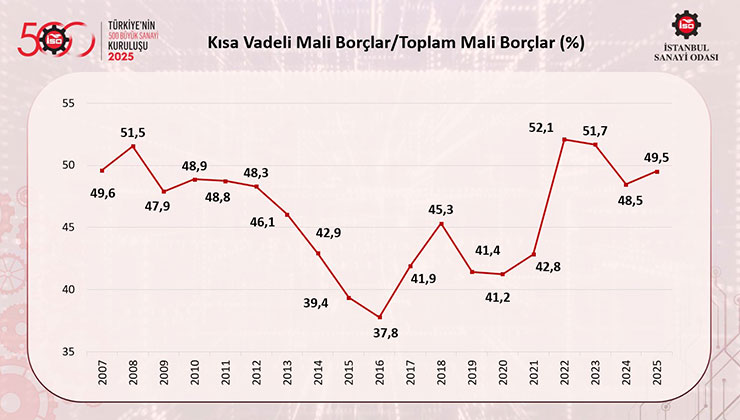

Bu tabloda, İSO 500’ün mali borçları içinde kısa vadeli borçların payındaki gelişimi görüyoruz. İSO 500’de 2023 ve 2024 yıllarında gerileme eğilimi gösteren kısa vadeli mali borçların payı, 2025 yılında yeniden yükselişe geçerek yüzde 48,5’ten yüzde 49,5’e yükselmiştir.

Bu değişimin nedeni, uzun vadeli mali borçların yüzde 38,6 artmasına karşılık, kısa vadeli mali borçlardaki artışın yüzde 44,6’ya ulaşmasıdır.

Dolayısıyla 2025 yılı, İSO 500 şirketlerinin mali borç yapısında kısa vadeli yükümlülüklerin ağırlığının yeniden arttığı bir dönem olmuştur. Finansal istikrarın sağlandığı ortamlarda uzun vadeli borçlanma imkanları artarken, yatırım motivasyonu da yükselmektedir.

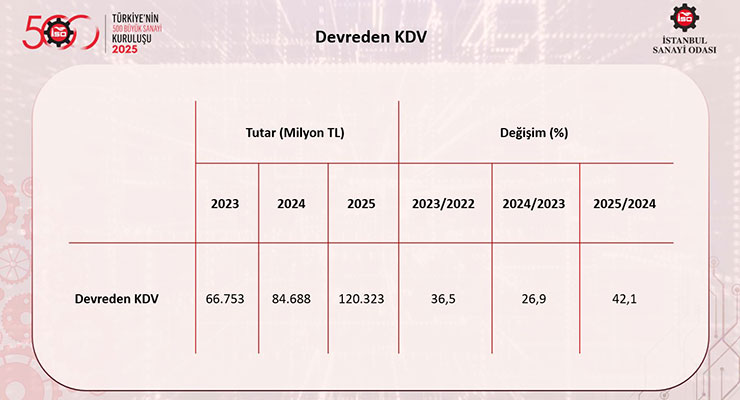

Bu tablo, uzun yıllardır her platformda gündeme taşıdığımız, çözümü için çeşitli öneriler sunduğumuz ve sanayicilerimizin en önemli yapısal sorunlarından biri haline gelen devreden KDV yükünün giderek ağırlaştığını açıkça ortaya koymaktadır. Nitekim 2025 yılında İSO 500 şirketlerinin devreden KDV tutarı yüzde 42,1 oranında artarak 120 milyar liranın üzerine çıkmıştır.

Daha da dikkat çekici olan husus, bu artışın enflasyonun üzerinde gerçekleşmiş olmasıdır. Bu durum, sorunun sadece devam etmekle kalmadığını, aynı zamanda bu yıl daha da derinleştiğini göstermektedir. Özellikle finansmana erişimin zorlaştığı, finansman maliyetlerinin yüksek seyrettiği ve firmaların işletme sermayesine her zamankinden daha fazla ihtiyaç duyduğu mevcut ekonomik koşullarda, sanayicinin kaynaklarının devreden KDV yoluyla sistem içinde kilitli kalmaya devam etmesi son derece düşündürücüdür.

Biz, devreden KDV sorununu sanayi kuruluşlarımızın devlete sıfır faizle ve belirsiz vadeyle finansman sağlaması olarak değerlendiriyoruz. Başka bir ifadeyle, üretim yapan, yatırım gerçekleştiren, istihdam oluşturan ve ihracat yapan sanayicimiz, hak ettiği kaynağı kullanamamakta; bu kaynak fiilen kamu tarafından uzun süreli ve maliyetsiz bir şekilde tutulmaktadır.

Yıllardır dile getirilmesine rağmen çözüme kavuşturulamayan bu sorunun, ekonomimizin üretim ve yatırım kapasitesini doğrudan etkileyen kritik bir mesele olduğu açıktır. Sanayimizin rekabet gücünü desteklemek, işletmelerimizin finansman imkanlarını güçlendirmek ve üretim odaklı büyümeyi hızlandırmak için devreden KDV yükünün azaltılmasına yönelik somut ve kalıcı adımların artık daha fazla gecikmeden hayata geçirilmesini beklediğimizi bir kez daha vurgulamak istiyoruz.

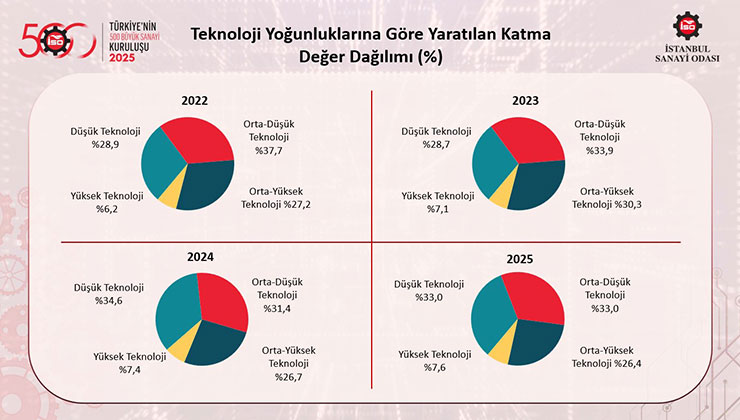

Teknoloji yoğunluklarına göre katma değer dağılımı, sanayimizin nitelikli ve teknoloji odaklı dönüşüm ihtiyacını bir kez daha net biçimde ortaya koymaktadır.

İSO 500’de 2025 yılında yaratılan katma değer içinde en yüksek payın yüzde 33 ile düşük ve orta-düşük teknoloji yoğunluklu sektörlere ait olması, sanayimizin üretim gücünü korumakla birlikte katma değeri daha yüksek alanlara taşımada çok da başarılı olamadığını göstermektedir.

2024 yılına göre düşük teknolojili sektörlerin payı 1,6 puan azalırken, orta-düşük teknolojili sektörlerin payı aynı oranda artmıştır. Orta-yüksek teknolojili sanayiler grubunun payı ise 0,3 puan gerileyerek yüzde 26,4’e düşmüştür.

Buna karşılık yüksek teknoloji yoğunluklu sanayiler grubunun payının 0,2 puan artışla yüzde 7,6’ya yükselmesi umut verici olmakla birlikte, bu seviyenin Türkiye sanayisinin küresel rekabet hedefleri açısından hala yeterli olmadığını belirtmek gerekir.

Nitekim İSO 500 içinde orta-yüksek ve yüksek teknoloji yoğunluklu sektörlerde yer alan firmaların yaratılan katma değerden aldığı pay, 2023 yılında yüzde 37,4 ile rekor seviyeye ulaştıktan sonra 2024’te yüzde 34,1’e, 2025’te ise yüzde 34’e gerileyerek ivme kaybetmiştir. Bu tablo, sanayide teknoloji yoğunluğunu artırma yönündeki kazanımların kalıcı ve güçlü bir dönüşüme çevrilmesi gerektiğini açıkça göstermektedir.

Bugünün küresel rekabet koşullarında verimlilik artışı, ihracatta kalıcı başarı, yüksek katma değerli üretim ve sürdürülebilir büyüme ancak teknoloji yoğunluğu daha yüksek bir sanayi yapısıyla mümkün olacaktır. Savunma sanayinin son yıllarda bu alana sağladığı katkı ve yüksek teknoloji payındaki artışı destekleyen etkisi değerlidir. Ancak bu ivmenin sanayinin geneline yayılması, yalnızca birkaç sektörün katkısıyla sınırlı kalmaması ve çok daha güçlü bir teknoloji atağına dönüşmesi gerekmektedir.

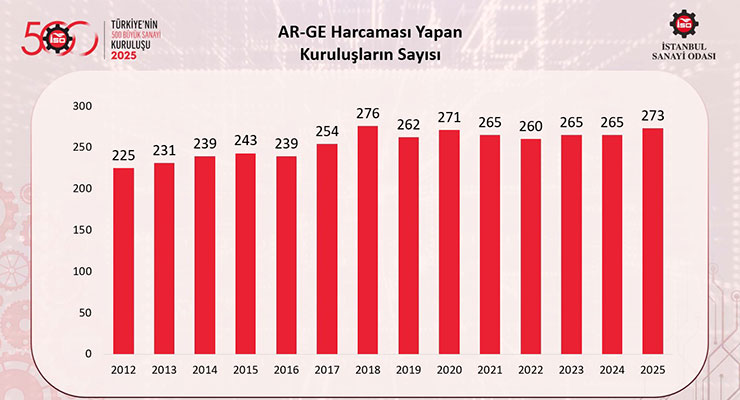

İSO 500’de Ar-Ge harcaması yapan kuruluşların sayısına baktığımızda, sanayimizin daha yaygın bir Ar-Ge kültürüne ihtiyaç duyduğu açıkça görülmektedir. Ar-Ge, artık günümüzde küresel rekabette kalıcı olmanın ve katma değerli, sürdürülebilir büyümenin temel koşullarından biridir.

Veriler, İSO 500’de Ar-Ge yapan kuruluş sayısının kademeli bir artışla 2018 yılında zirveye ulaştığını, sonraki yıllarda ise daha yatay bir seyir izlediğini göstermektedir. 2023 ve 2024 yıllarında 265 ile aynı seviyede kalan Ar-Ge harcaması yapan kuruluş sayısı, 2025 yılında 8 adet artarak 273’e yükselmiş ve 2018’den sonraki en yüksek seviyesine ulaşmıştır.

Bu artış olumlu ve umut verici olmakla birlikte, İSO 500 gibi Türkiye sanayisinin öncü kuruluşlarını temsil eden bir yapı içinde Ar-Ge yapan firma sayısının çok daha yüksek seviyelere çıkması gerektiği açıktır.

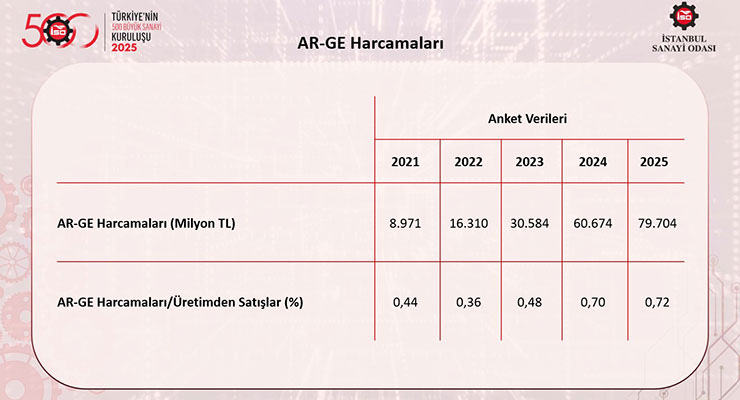

2025 yılında İSO 500’ün AR-GE harcamaları, anket verilerine göre yüzde 31,4 artarak 79,7 milyar TL’ye yükseldi. AR-GE harcamalarının üretimden satışlara oranı da yüzde 0,72 ile bugüne kadar ölçülen en yüksek düzeyine ulaştı.

Paylaştığımız son iki göstergeyi, sanayimizin Ar-Ge’nin stratejik önemine yönelik farkındalığının güçlenmesi açısından değerli buluyoruz. 2025 verilerini, doğru yönde atılmış önemli bir adım olarak görüyor; ancak sanayimizin sürdürülebilir rekabet gücü için Ar-Ge yatırımlarının çok daha yaygın, kararlı ve uzun vadeli bir anlayışla artırılması gerektiğinin altını çiziyoruz.

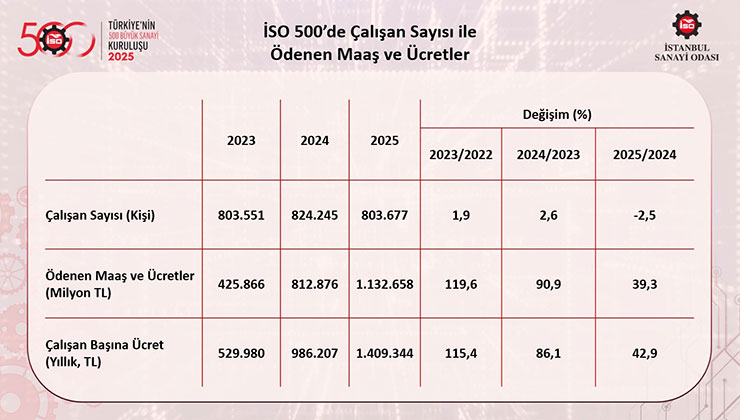

Burada da 2025 yılında İSO 500’ün istihdam panoraması yer alıyor. Veriler, 2025 yılında İSO 500 istihdamının -sanayinin geneli ile aynı oranda- yüzde 2,5 düşüşle 804 bin kişiye gerilediğini ortaya koyuyor. İstihdamdaki düşüş hem özel hem de kamu kuruluşlarında gerçekleşmiş bulunuyor.

Aynı yılda tam istihkak olarak ödenen brüt maaş ve ücretlerin yüzde 39,3 ile enflasyonun üzerinde artarak 1,1 trilyon liraya yükseldiği görülüyor.

Ödenen maaş ve ücretlerdeki artış, yüzde 2,5’lik istihdam düşüşü ile değerlendirildiğinde, çalışan başına ödenen maaş ve ücretlerdeki artış yüzde 42,9’a çıkmaktadır.

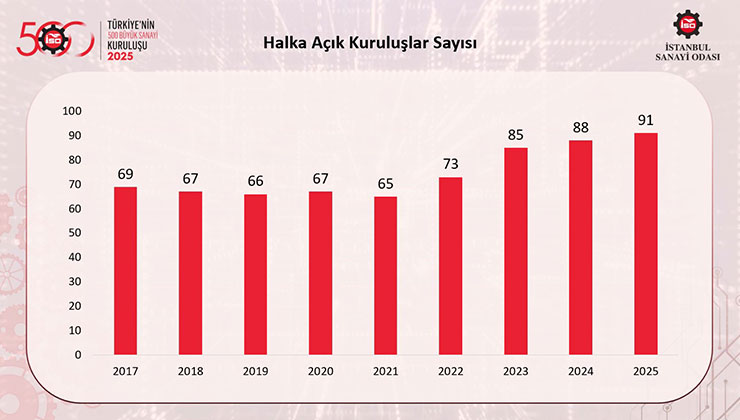

Sermayenin tabana yayılması, kurumsallaşmanın güçlenmesi ve sanayi şirketlerinin finansman kaynaklarını çeşitlendirmesi açısından halka arzlar önemli fırsatlar sunmaktadır. Özellikle finansmana erişimin zorlaştığı ve alternatif kaynak ihtiyacının arttığı mevcut ekonomik ortamda, sermaye piyasalarının sanayi kuruluşları için daha etkin bir finansman kanalı haline gelmesi büyük önem taşımaktadır.

İSO 500 şirketlerini bu açıdan incelediğimizde, halka açık kuruluş sayısında son yıllarda dikkat çekici bir ivme görüyoruz. 2017-2021 döneminde 65-69 bandında seyreden halka açık kuruluş sayısı, 2022’de 73’e, 2023’te 85’e, 2024’te ise 88’e yükselmiştir. 2025 yılında 3 adet daha artarak 91’e çıkan bu sayı, İSO 500 tarihindeki en yüksek seviyesine ulaşmıştır.

Bu gelişmeyi, sanayi şirketlerimizin sermaye piyasalarına ilgisinin artması ve finansman yapılarının çeşitlenmesi açısından olumlu buluyoruz. Önümüzdeki dönemde bu eğilimin güçlenerek devam etmesini; daha fazla sanayi kuruluşumuzun halka açılma yoluyla hem büyüme hem de kurumsallaşma süreçlerini desteklemesini temenni ediyoruz.

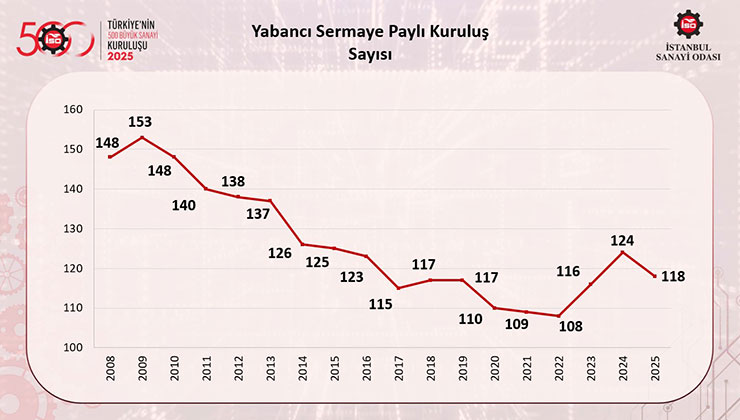

İSO 500’deki yabancı sermayenin durumu hakkında bilgiler sunan bu tablomuza baktığımızda, teknoloji transferi, küresel tedarik zincirlerine entegrasyon ve yüksek ihracat potansiyelleri açısından önem taşıyan yabancı sermaye paylı kuruluş sayısının 2023 ve 2024’teki artış eğilimin ardından 2025’te 6 adet azalışla 118’e gerilediğine tanık oluyoruz.

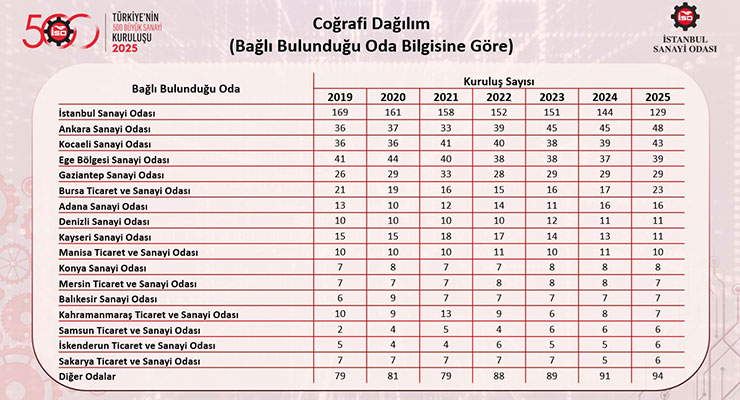

İSO 500’de yer alan kuruluşları bağlı oldukları oda bilgilerine göre değerlendirdiğimizde, sanayinin bölgesel dağılımında Anadolu lehine gelişen eğilimin devam ettiğini görüyoruz. Bu tablo, Türkiye sanayisinin üretim gücünün giderek daha geniş bir coğrafyaya yayıldığını ve Anadolu’daki sanayi merkezlerinin İSO 500 içindeki ağırlığının arttığını göstermesi bakımından olumlu ve önemlidir.

Son yıllarda İSO 500 içindeki üye sayısında azalış eğilimi görülmesine rağmen İstanbul Sanayi Odası, 2025 yılında da 129 üyesi ile sıralamada en büyük paya sahip olmayı sürdürmektedir. Bu durum, İstanbul’un sanayi üretimi, ölçek, kurumsal kapasite ve rekabet gücü açısından merkezi konumunu koruduğunu göstermektedir.

İstanbul Sanayi Odası’nın ardından 48 kuruluş ile Ankara Sanayi Odası gelmektedir. Kocaeli Sanayi Odası 43, Ege Bölgesi Sanayi Odası ise 39 kuruluş ile sıralamadaki güçlü konumlarını korumaktadır. Bu odaları 29 kuruluş ile Gaziantep Sanayi Odası, 23 kuruluş ile Bursa Ticaret ve Sanayi Odası ve 16 kuruluş ile Adana Sanayi Odası takip etmektedir.

Bu dağılım, bir yandan İstanbul’un sanayideki öncü rolünün devam ettiğini, diğer yandan Anadolu’daki sanayi havzalarının üretim, ihracat ve yatırım kapasitesi bakımından giderek daha görünür hale geldiğini ortaya koymaktadır. Önümüzdeki dönemde sanayinin bölgesel çeşitliliğini güçlendiren, üretim altyapısını Anadolu genelinde destekleyen ve tüm bölgelerimizin rekabet gücünü artıran politikaların daha da önem kazanacağı açıktır.

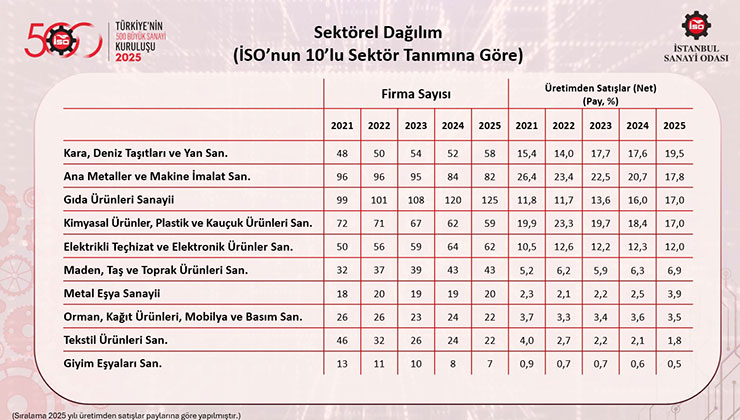

İSO 500’ün sektörel dağılımına, Odamız tarafından oluşturulan 10’lu sektör gruplandırması çerçevesinde baktığımızda, 2025 yılında sektörler arasında dikkat çekici bir yer değişimi yaşandığını görüyoruz.

2025 yılında üretimden satışlara göre en yüksek paya sahip sektör, yüzde 19,5 ile “kara, deniz taşıtları ve yan sanayii” olmuştur. 2024 yılında üçüncü sırada yer alan bu sektörün payının 2025’te 1,9 puan artması, özellikle otomotiv ve savunma sanayiindeki güçlü performansın İSO 500 tablosuna belirgin biçimde yansıdığını göstermektedir.

Yüzde 17,8 pay ile ikinci sırada yer alan “ana metaller ve makine imalatı sanayii” ise geçen yıl en büyük paya sahip sektör konumundayken, 2025 yılında payı 2,9 puan gerilemiştir. Bu düşüşte, değerli metaller dışındaki emtia fiyatlarında yaşanan gerilemenin ilgili sektörlerin performansı üzerindeki olumsuz etkisi belirleyici olmuştur.

Üçüncü sırayı ise yüzde 17’lik pay ile “gıda ürünleri” ve “kimyasal ürünler, plastik ve kauçuk ürünleri” sektörleri paylaşmıştır. Geçen yıl dördüncü sırada yer alan gıda ürünleri sektörü payını 1 puan artırarak daha güçlü bir konuma yükselirken, kimya sektörünün payı 1,4 puan gerilemiştir.

Genel olarak değerlendirildiğinde, İSO 500’ün sektörel dağılımı Türkiye sanayisinin hem geleneksel güçlü alanlarını hem de stratejik sektörlerdeki dönüşüm potansiyelini bir arada yansıtmaktadır. Önümüzdeki dönemde bu yapının yüksek katma değerli, teknoloji yoğun ve ihracat odaklı üretimle daha da güçlendirilmesi büyük önem taşımaktadır.

Ve şimdi İSO 500 araştırmasının her yıl en fazla ilgi gören bölümlerinden biri olan, 2025 yılının en büyük sanayi kuruluşları sıralamasına gelmiş bulunuyoruz.

İSO 500 çalışmasında 2025 yılında üretimden satışlara göre Türkiye’nin en büyük sanayi kuruluşu, uzun yıllardır olduğu gibi yine, 698,8 milyar liralık üretimden satışlarıyla TÜPRAŞ olmuştur.

TÜPRAŞ’ın ardından 538,3 milyar lira ile Ford Otomotiv ikinci, 327,9 milyar lira ile Star Rafineri üçüncü sırada yer almıştır. Böylece İSO 500’ün ilk üç sırası, geçen yıla göre herhangi bir değişiklik göstermemiştir. Oyak-Renault 235,5 milyar liralık üretimden satışlarıyla dördüncü sırada yer alırken, Toyota Otomotiv 206,3 milyar lira ile beşinci, Arçelik 165,7 milyar lira ile altıncı olmuştur.

Üst sıralardaki istikrara rağmen, 2025 yılında İSO 500’ün ilk 10 kuruluşu içerisinde dikkat çekici değişimler yaşandığını görüyoruz. Özellikle savunma sanayi sektöründe faaliyet gösteren şirketlerin son yıllarda ortaya koyduğu güçlü performansın sıralamaya belirgin şekilde yansıdığına tanık oluyoruz.

Nitekim İSO 500 tarihinde ilk kez iki savunma sanayi kuruluşu, TUSAŞ 140,9 milyar lira ile yedinci, Aselsan da 130,2 milyar lira ile dokuzuncu sıraya yerleşmiştir. Bu gelişme, yalnızca söz konusu şirketlerin büyümesini değil, aynı zamanda savunma sanayimizin son yıllarda ulaştığı üretim kapasitesini, teknoloji geliştirme kabiliyetini, ihracat performansını ve küresel rekabet gücünü ortaya koyması açısından son derece anlamlıdır.

Öte yandan, geçen yıldan farklı olarak, Türkiye Petrolleri Anonim Ortaklığı 138,8 milyar liralık, Mercedes-Benz ise 127 milyar liralık üretimden satışları ile 2025 yılında İSO 500’ün ilk 10 kuruluşu arasında yer alma başarısı göstermiştir.

Saygıdeğer Basın Mensupları,

Kıymetli Misafirler,

2025, sanayide belirgin sektörel ayrışmaların öne çıktığı bir yıl olarak dikkatimizi çekiyor. Özellikle emek-yoğun geleneksel sektörlerimiz önemli ölçüde zorlanırken, savunma sanayi başta olmak üzere teknoloji yoğun sektörlerde güçlü üretim artışlarının yaşandığını gözlemlemekteyiz.

Diğer taraftan bugün sanayicimizin sahada en fazla hissettiği sorunların başında finansman maliyetlerinin yüksekliği gelmektedir. Son iki yıldır çok yüksek seviyelerde seyreden finansman maliyetleri, yalnızca bilançolara yansıyan bir kalem değil; üretimden yatırıma, istihdamdan rekabet gücüne kadar sanayinin bütün kesimlerini etkileyen temel bir gerçekliktir.

Türkiye’nin en güçlü sanayi kuruluşları dahi bu kadar yüksek finansman yükü altında faaliyetlerini sürdürmeye çalışırken, aynı güce ve imkanlara sahip olmayan daha küçük ölçekli işletmelerin karşı karşıya kaldığı zorlukların çok daha ağır olduğunu gözden kaçırmamamız gerekir.

Direnen enflasyon ve direnen faizler, finansmandaki bu haksız tablonun 2026’da da süreceğini bize göstermektedir. Özellikle en çok etkilenen sektörler gözetilerek kredi maliyetlerini yükselten ve ihracat kredileri de dahil olmak üzere finansmana erişimi sınırlayan tüm faktörlerin gözden geçirilmesi gerekmektedir. Önümüzdeki hafta gerçekleştireceğimiz Meclis toplantımızda ağırlayacağımız 3 kamu bankamızın genel müdürü ile bu konuyu ayrıntılı şekilde ele alacağız.

Öte yandan İSO 500, sanayimizin tüm zorlu koşullara rağmen sahip olduğu dayanıklılığı ve potansiyeli ortaya koyan önemli işaretler de vermektedir. Örnek vermek gerekirse, İSO 500 şirketlerinin ihracatının yüzde 8,4 artışla 104,7 milyar dolara ulaşması, sanayi kuruluşlarımızın küresel pazarlardaki güçlü konumunu koruduğunu göstermektedir.

AR-GE harcaması yapan firma sayısındaki ve toplam AR-GE harcamalarındaki artış ise yenilikçilik kapasitemizin gelişmeye devam ettiğine işaret etmektedir. Yüksek teknoloji yoğunluklu sanayilerin payının yüzde 7,6’ya yükselmesi de geleceğe ilişkin umutlarımızı güçlendiren önemli göstergelerden biridir.

Bunların yanı sıra halka açık kuruluş sayısının 91’e yükselmesi de, sermayenin tabana yayılması ve nitelikli finansmana erişim açısından son derece olumlu bir gelişmedir.

Veriler, aynı zamanda istihdam tarafında farklı bir dönüşüme de işaret etmektedir. Çalışan sayısındaki sınırlı gerileme, artık sanayide rekabet gücünün yalnızca nicelikle değil, nitelikli insan kaynağıyla belirlendiğini göstermektedir.

Eğer Türkiye sanayisi emek yoğun sektörlerden daha yüksek katma değerli, teknoloji yoğun ve verimlilik odaklı bir yapıya doğru ilerleyecekse, nitelikli insan kaynağına yönelik uzun vadeli çalışmalarımızı çok daha güçlü biçimde ele almamız gerekmektedir. Çünkü yeni sanayi düzeninde daha donanımlı ve daha yetkin çalışanlara ihtiyaç duyacağız.

Bu da kaliteli üniversite eğitimi, güçlü mesleki eğitim, ara eleman yetiştirme kapasitesi ve yaşam boyu öğrenme kültürünü sanayimizin geleceği açısından vazgeçilmez hale getirmektedir. Önümüzdeki dönemde eğitimli, donanımlı ve yüksek yetkinliklere sahip iş gücü, sanayimizin en önemli rekabet avantajlarından biri olacaktır.

Değerli Basın Mensupları,

Sanayi sektörü, ekonomik büyümenin ötesinde; istihdamın, ihracatın, teknolojik dönüşümün, sürdürülebilir kalkınmanın ve milli rekabet gücünün temel taşıdır.

Bu nedenle sanayiye sahip çıkmak; üretime sahip çıkmaktır.

İstihdama sahip çıkmaktır.

İhracata sahip çıkmaktır.

Teknolojiye ve inovasyona sahip çıkmaktır.

Ve en önemlisi, Türkiye’nin geleceğine sahip çıkmaktır.

Sözlerime son verirken; tüm zorluklara rağmen üretmekten vazgeçmeyen, yatırım yapan, istihdam sağlayan, ihracat gerçekleştiren ve ülkemizin kalkınması için büyük fedakarlıklarla çalışan tüm sanayicilerimize, emekçilerimize ve üretim hayatımızın bütün paydaşlarına gönülden teşekkür ediyorum.

Toplantımıza gösterdiğiniz ilgi ve katılım için siz değerli basın mensuplarına ayrıca teşekkür ediyor, hepinizi İstanbul Sanayi Odası adına saygı ve sevgiyle selamlıyorum.