Etkinlikler

İSO, Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu Araştırmasını Açıkladı

- 22.07.2014

- Etkinlikler

İstanbul Sanayi Odası (İSO) Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu araştırmasının sonuçlarını bugün açıkladı.

İstanbul Sanayi Odası (İSO), geçen ay kamuoyuna açıkladığı Türkiye’nin 500 Büyük Sanayi Kuruluşu raporunun merakla beklenen ikinci cildini yayımladı.

Bir önceki yıla göre net satışlarını yüzde 13,4 artırarak 73,6 milyar TL’ye çıkaran İSO İkinci 500 Büyük Sanayi Kuruluşu araştırmasında, ilk sırayı 187 milyon 916 bin TL’lik cirosu ile 2012 yılı çalışmasında 21. sırada yer alan “Gamateks Tekstil San. ve Tic. A.Ş.” aldı.

187 milyon 697 bin liralık üretimden satışlarıyla ikinci sırada yer bulan “KİBSAŞ Karadeniz İnşaat ve Beton San. ve Tic. A.Ş.”, 2012 araştırmasında beşinci sırada bulunuyordu. 2013 yılında net satışlarını 187 milyon 675 bin TL’ye çıkaran “Teksüt Süt Mamülleri San. ve Tic. A.Ş.” de üçüncülüğe oturdu.

İlk 500 Büyük İle Benzer Sonuçlar

Araştırmanın ortaya koyduğu sonuçlar, İkinci 500 Büyük’teki şirketlerin de Birinci 500 Büyük Sanayi Kuruluşu ile benzer sorunlarla iç içe olduğu sonucunu ortaya koyuyor. 2013 yılında toplam borçlardaki artışın, İkinci 500 Büyük şirketlerdeki borç/öz kaynak oranlarına da ciddi bir negatif etki yaptığı görülüyor. Bu da 2012 yılına göre net satışlarını yüzde 13,4 artırarak 73,6 milyar TL’ye çıkaran İkinci 500 Büyük Sanayi Kuruluşu’nun, özellikle vergi öncesi dönem kar ve zarar toplamı kalemini yüzde 30,2 azalttığı sonucunu ortaya çıkarıyor.

2013 yılında toplam borçları yüzde 28,5 ile Birinci 500 Büyük Sanayi Kuruluşu’na göre 3 puan daha fazla artan İkinci 500 Büyük Şirket’in, özellikle uzun vadeli borçlarının, büyük şirketlere göre iki misli daha fazla, yüzde 61,8 oranında artması dikkat çekici bir noktadır.

Geçen yıl döviz kurlarında yaşanan dalgalanmanın yarattığı finansal maliyetin, tıpkı Birinci 500 Büyük Sanayi Kuruluşu’nda olduğu gibi İkinci 500 Büyük Sanayi Kuruluşu’nda da oldukça yüksek olduğu görülüyor. İkinci 500 Büyük Sanayi Kuruluşu, 2013 yılında faaliyetlerinden elde ettiği 5,4 milyar TL’lik karın yarısından fazlası olan 2,7 milyar TL’sini finansman gideri olarak kaybetti.

İhracat ve Teknolojide Daha İyiler

2013 yılında İSO İkinci 500 Büyük Sanayi Kuruluşu’nun ihracatı yüzde 3,7 oranında artarak 10 milyar dolar oldu. Bu rakam görece daha başarılı bir performans demek. Çünkü Birinci 500 Kuruluşun ihracatı yüzde 0,7 oranında düşerek 63,3 milyar dolar olmuştu. 2013 yılında Türkiye ihracatı da yüzde 0,4 gerilemişti. İSO İkinci 500’ün ihracatının toplam satışları içindeki payının 2013 yılında yüzde 25,9 olması önemli bir göstergedir.

İkinci 500’ün toplam ihracatının Türkiye ihracatı içindeki payı ise 2012 yılında yüzde 6,4 iken, 2013 yılında yüzde 6,6’ya yükselmişti. İkinci 500 Büyük Sanayi Kuruluşu ihracatta Türkiye ortalamasının ve Birinci 500 Büyük Sanayi Kuruluşu’nun üzerinde performans göstermiştir. İkinci 500 Büyük Sanayi Kuruluşu’nun ihracattaki göreceli rekabetçiliği orta-uzun vadede ümit vermektedir. İhracat desteklerinde orta ölçekli firmaların önceliğini de ortaya koymaktadır.

İkinci 500 Büyük Sanayi Kuruluşu’nun, Birinci 500 Büyük Sanayi Kuruluşu’na göre iyi görünen bir başka performansı ise teknoloji kullanımıdır. Türkiye’nin İkinci 500’ünde teknoloji yoğunluklarına göre yaratılan katma değer dağılımında ileri teknoloji yüzde 4.6’lık bir oranla dikkat çekiyor. Bu oran Türkiye’nin İlk 500’ünde yüzde 2.6’ydı.

İkinci 500 Büyük Kuruluşun temel verileriyle ilgili analize geçmeden önce, özellikle birkaç konunun altını çizmekte yarar var. Bunlardan en önemlisi İkinci 500 Büyük Sanayi Kuruluşu içinde yer alan sanayi firmalarının orta ölçekli olup, büyük ölçekli hale gelerek küresel ortamda rekabetçi ölçeğe ulaşmayı hedefledikleridir.

Bu çerçevede İkinci 500 Büyük içinde yer alan firmalar için gerekli ölçek büyüklüğüne ulaşmalarını sağlayacak uygun ekonomik koşulların varlığı önem kazanmaktadır. Ancak Türkiye’de özellikle son üç yıldır uygulanan ve ekonomide dengelenmeyi hedefleyen politikalar sanayi için uygun koşulları yaratamamaktadır.

İkinci 500 Büyük Sanayi Kuruluşu’nun 2013 yılı sonuçları da bunu doğrular niteliktedir. İkinci 500 büyük sanayi kuruluşları 2013 yılında büyüme ve ölçek kazanmaktan çok ortaya çıkan olumsuz ekonomik koşullar içinde mevcutları korumaya ağırlık vermiş görünmektedirler.

Şirketlerin üretimden satışlarının sıralama ölçütü olarak kullanıldığı araştırmanın temel göstergelerinden başlayarak dikkat çeken diğer verilerine ayrıntılı bir göz gezdirildiğinde şu çarpıcı tablo ortaya çıkıyor:

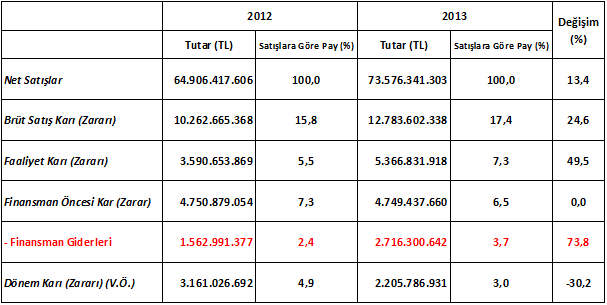

İkinci 500 Büyük Sanayi Kuruluşu'nun Kümülatif Gelir Tablosu (2012-2013)

İkinci 500 Büyük Sanayi Kuruluşu’nun toplam satışları 2013 yılında yüzde 13,4’lük bir artış ile 73,6 milyar lirayı buldu. Bunun karşılığında elde etmiş oldukları brüt karlılık ise yüzde 24,6 artarak 12 milyar 783 milyon liraya ulaştı. Şirketlerin faaliyet karlarına baktığımızda da iyi bir performans görüyoruz. Çünkü bu karlılıkta önceki yıla göre 1,8 puanlık bir artış var. 2012 yılında yüzde 5,5 olan faaliyet karı, 2013 yılında yüzde 7,3’e çıktı.

Şirketlerin faaliyet karlarında, tıpkı 500 Büyük Sanayi Kuruluşu’nda olduğu gibi bir düzelme varmış gibi görünüyor. Çünkü Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu’nda da enflasyonun biraz üzerinde bir artış yaşanmış.

Bu noktada akla gelen ilk şey verimlilik bazlı bir artış olduğu. Fakat asıl nedenin bu olmadığını belirtmek gerekiyor. Finansal uzmanlar, bunu özellikle ithalata dayalı temel hammaddelerin, dalgalanma öncesindeki düşük kurla ithal edilmesi ve sonrasında yaşanan kur artışlarının fiyatlarda ve dolayısıyla gelir tablolarında yarattığı olumlu etki olarak görüyor.

İkinci 500 Büyük Sanayi Kuruluşu’nun finansal tabloları ayrıntılı bir şekilde incelendiğinde, sanayi şirketlerinin geçen yıl neredeyse esas faaliyetlerinden elde ettikleri karlarının yarısı ile finansman giderlerini karşılamış oldukları görülüyor.

2013 yılında faaliyet karları 5.4 milyar TL’yi bulan İkinci 500 Büyük Sanayi Kuruluşu, bunun yarısından çoğunu, 2.7 milyar TL’sini finansman gideri olarak kaybettiler. İkinci 500’ün sanayicileri 2012 yılında ise 3,6 milyar TL’lik faaliyet karlarının sadece 1,6 milyar TL’sini finansman giderlerine vermişlerdi. Bu da geçen yıl yaşanan finansal türbülans ile siyasal gel-gitlerin, sanayiciler açısından ne ifade ettiğini açıkça gösteriyor.

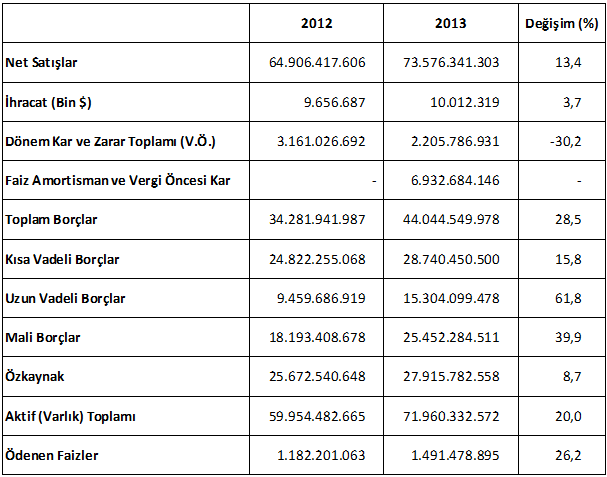

Temel Göstergelerdeki Değişimler (%)

Geçen yıl yaşanan finansal dalgalanmalar şirketlerin tüm dengelerini olumsuz etkilemiş görünüyor. Özellikle İkinci 500 Büyük Sanayi Kuruluşu’nun, bu nedenle borçlar ve öz kaynaklar ilişkisini gösteren verilerinde tam bir bozulma olduğu söylenebilir.

2013 yılı İSO 1000 listesine giren şirketlere bakıldığında şirketlerin borçluluk oranlarının 2012 yılına göre yükseldiği ve finansman giderlerinin yükselmesiyle karlılıkların düştüğü sonucu ortaya çıkıyor. Yüksek borçlanma ve finansman gideri ile düşük karlılık şirketlerin finansman ihtiyaçlarını arttırarak daha çok mali borçlanmaya gitmelerine sebep oldu. Bu da şirketlerin öz kaynaklarının aktifler içindeki payının gerilemesine neden olarak, şirketlerin kaynak yapısı ve bilanço dengesini bozmuş durumda.

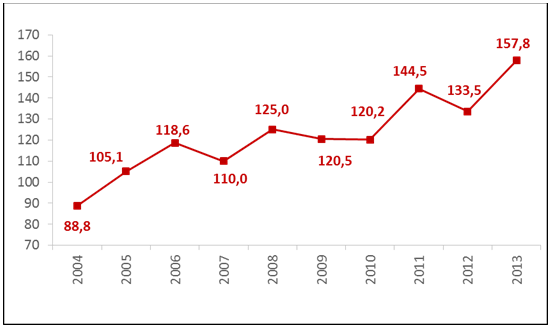

İkinci 500 Büyük Sanayi Kuruluşu'nda Borç/Özkaynak Oranı

Bütün bu veriler göstermektedir ki; İSO 1000 şirketlerinin 2013 yılında faaliyetlerini sürdürmek için finansman ihtiyaçları oldukça yükselmiştir. Burada özellikle aktiflerin optimize edilerek ve etkili bir kaynak yapısı yönetimiyle şirketlerin işletme sermayesi ihtiyacının düşürülebileceği söylenebilir.

Bu sebeple 2014 yılında stratejik ortaklıklar ve duran varlık satışlarının öne çıkabilme olasılığı görülmektedir. Bunun yanında özellikle küçük şirketlerin bu sıkıntısının önüne geçebilmek için, tıpkı ABD’de son aylarda yapıldığı gibi büyük şirketlerin, küçük şirketlerin ödemelerini daha hızlı yapmaları noktasında bir önlem alınabilir.

Çünkü net işletme sermayesinin yükselmesi ve yatırımlar nedeniyle artan finansman ihtiyacı karlılıkları düşürmektedir. İkinci 500 verileri de göstermektedir ki bu maliyetler şirketler tarafından iç fonlarla karşılanamamış dolayısıyla banka kredilerinden karşılanarak borçluluk artmıştır.

Bu nedenle şirketlerin borç/öz kaynak oranı sadece 2013 yılında 24,3 puan artarak yüzde 157,8 oranına çıktı. 2011 yılında ekonomideki hızlı büyüme ortamında yüzde 144,5 seviyesine yükselen, 2012 yılında ise ekonomideki yavaşlama ile yüzde 133,5 seviyesine inen toplam borçlar/öz kaynak oranı, tıpkı Birinci 500 Büyük Sanayi Kuruluşu’nda olduğu gibi, 2013 yılında son 10 yılın zirvesini görmüş bulunuyor.

Karlılık ve öz kaynak yaratma olanaklarındaki yavaşlama, buna karşın uzun vadeli borçlanma olanakları, bu oranın yükselmesine yol açıyor. Bu oranın yükselmesinde döviz cinsi borçların Türk Lirası karşılığının Türk Lirası’ndaki değer kaybı ile yükselmesinin de etkisi bulunuyor. Ancak bu etkiye rağmen oranın ulaştığı seviye oldukça yüksek. Bu oranın gelişmiş ülkelerde yüzde 70’ler seviyesinde olduğu biliniyor.

Araştırma sonuçlarına baktığımızda, İkinci 500 Büyük Sanayi Kuruluşu’nun toplam borçları da artmış görünüyor. 2012 yılında 34,3 milyar TL’ye yakın olan toplam borçlar 2013 yılında yüzde 28,5 artarak 44 milyar TL’yi aşmış durumda. Bu borçların kısa vadeli olan bölümü yüzde 15,8, uzun vadeli olanlar ise yüzde 61,8 oranında artmış bulunuyor.

Bu veriler, şirketlerin mali yapıları açısından sağlıklı bir işaret vermiyor.

Buna bağlı olarak sanayi kuruluşları, faaliyetleri ile öz kaynaklarını arttırmak için yeterli iç kaynak da yaratamamış. Bu nedenle mali borçlarında da yüzde 40’a yakın bir artış olmuş ve 25,5 milyar TL’lik bir mali borçla 2013 yılını kapatmışlar.

Borçluluk oranlarına bakıldığında, mali borçların EBITDA’ya oranının İSO Birinci 500 şirketleri için 2,53’ten 2,48’e gerilediği görülürken, İSO İkinci 500 şirketleri için bu oran 3,3’den 3,7’ye yükselmiştir.

İSO şirketlerinin faiz karşılama oranına bakıldığında ise Birinci 500 listesinde yer alan şirketlerin finansman gideri/EBIT oranı 2013 yılında yüzde 34’den yüzde 53 oranına yükselmiştir. İkinci 500 şirketleri için bu oran yüzde 44’ten yüzde 51’e çıkmıştır.

İç tasarrufların yüzde 12 seviyelerine indiği bir ortamda şirketler bu borçlanmayı daha çok yurtdışından karşılamışlar ve dış borçlarında da önemli bir artış yaşanmış durumda.

Bütün bu veriler, sanayi kuruluşlarının cirolarını artırsalar da, karlılıkta önemli ölçüde zorlanmakta olduklarını gösteriyor.

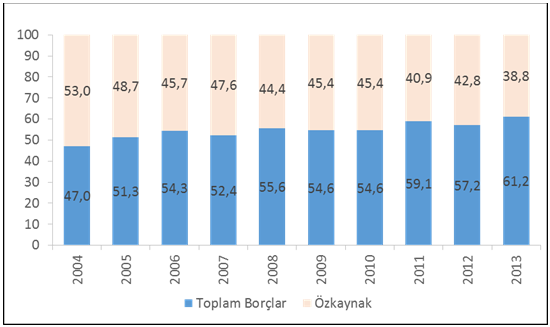

İkinci 500 Büyük Sanayi Kuruluşu'nda Borç/Öz kaynak İlişkisi

İSO İkinci 500 Kuruluşu’nun öz kaynaklarının toplam varlıklar içindeki payı 2007 yılında bu yana gerileme içindedir ve 2013 yılında yüzde 38,8’e inmiştir. Toplam borçların toplam varlıklar içindeki payı ise yüzde 61,2’ye y��kselmiştir. İkinci 500 Büyük Sanayi Kuruluşu’nun mali yapısında öz kaynaklar aleyhine bir gelişme yaşanmaktadır. Böylece toplam borçlar/öz kaynaklar dengesi de öz kaynaklar aleyhine bozulmaktadır. İSO İkinci 500’de toplam borç/öz kaynak oranı 2013 yılında yüzde 157,8’e kadar yükselmiştir.

İkinci 500 Büyük Sanayi Kuruluşu, Türk sanayi açısından en az Birinci 500 Büyük Sanayi Kuruluşu kadar önem taşımaktadır. Yeni, yenilikçi, rekabetçi ve ileride küresel ölçekte rekabetçi olabilecek firmalar burada yer almaktadır. Bu firmaların sağlıklı büyümesi önem taşımaktadır. Ancak son yıllarda İkinci 500 Büyük Sanayi Kuruluşu’nun giderek borçlanarak büyümesi sağlıklı bir gelişme değildir. İkinci 500 Büyük Sanayi Kuruluşu’nun öz kaynak ihtiyacı daha yüksektir.

Bu veriler İkinci 500 Büyük Sanayi Kuruluşu’nda da tıpkı Türkiye’nin Birinci 500 Büyük Sanayi Kuruluşu’nda olduğu gibi, sanayi sektörünün içinde bulunduğu finansman yükünü tüm açıklığıyla ortaya koyuyor.

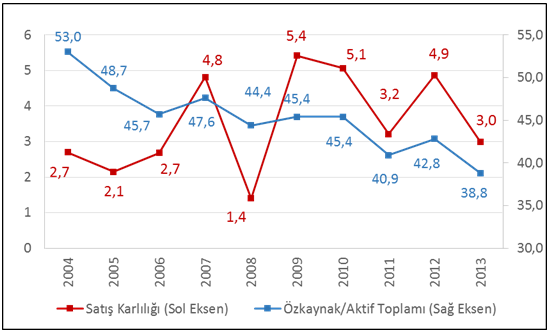

İkinci 500 Büyük Sanayi Kuruluşu'nda Satış Kârlılığı ve Özkaynak/Aktif Toplamı

Ancak sanayi kuruluşlarımız bu finansmanı ne yazık ki sağlıklı kaynaklardan elde edememektedirler. Bu tablonun sonuçları, sanayicimizin borçlanmada daha çok banka kredilerini tercih ettiklerini ve bu nedenle de finansman giderlerinin son derece plansız bir şekilde arttığını göstermektedir. Yükselen finansman giderleri nedeniyle de düşen kârlılıklar şirketlerin öz kaynaklarının büyümesini negatif etkilemektedir.

Grafikte görüldüğü gibi 2007 yılında yüzde 4,8 olan karlılık oranı, 2013 yılında yüzde 3 seviyesine kadar gerilerken, öz kaynakların aktiflere oranı da yüzde 53’lerden yüzde 38,8’e gerilemiştir. Bu oran 2004 yılından bu yana 10 yıldır görülen en düşük orandır.

İSO İkinci 500 Büyük Sanayi Kuruluşu’nda satışların maliyetinin net satışlara oranı yüzde 82,6 olmuştur. Buna bağlı olarak yüzde 17,4 oranında bir brüt satış karı elde edilmiştir. Bu oran Birinci 500 Büyük Sanayi Kuruluşu’nun brüt satış karlılığının 1,9 puan üzerindedir. İkinci 500 Büyük Kuruluşu’nun FAVÖK/satış hasılatı oranı ise yüzde 9,4 olmuştur. İkinci 500 Büyük Sanayi Kuruluşu kendi işine odaklanarak daha yüksek karlılık yakalama başarısı göstermektedir.

Ancak faiz ve döviz kurlarındaki dalgalanmalar ile oluşan risklerin yönetilmesinde ve faaliyet verimliliğinde aynı başarı görülmemektedir. Faaliyet giderlerinin net satışlara oranı yüzde 10,1’dir. Net kambiyo zararının satışlara oranı yüzde - 1,3 puandır. Finansman giderlerinin net satışlara oranı yüzde 3,7’dir.

Yüksek faaliyet ve finansman giderleri ile kambiyo zararları yüksek brüt satış karlılığını götürmektedir. İSO İkinci 500 Büyük Sanayi Kuruluşu vergi öncesi yüzde 3,0 oranında bir karlılığa ulaşabilmiştir. İkinci 500 Büyük Sanayi Kuruluşu verimlilik ve risk yönetimine de ağırlık vermelidir.

Bu noktada özellikle şunu vurgulamakta yarar var. Öz kaynakların toplam aktifler içindeki payında yüzde 50 oranı, kritik bir eşiktir. Gelişmiş ülkelerde ve özellikle sermaye piyasasının daha etkin çalıştığı ülkelerde öz kaynakların oranı yüzde 60-70 aralığına kadar yükselmektedir.

Düşen karlılık ve öz kaynaklar sebebiyle şirketlerin oto finansmanı yavaşlarken, daha fazla yabancı kaynak kullanılmaktadır.

Bu durumun oluşmasındaki en önemli sebeplerden biri, yukarıda da vurguladığımız gibi şirketlerin borçlanmalarını tek düze, banka kredileriyle yapmalarından kaynaklanmaktadır. Şirketlerimiz ne yazık ki bono, tahvil, halka arz, uzun vadeli finansman, hedging gibi borçlanma araçlarından yararlanmamaktadır. Banka kaynaklı borçlanma ile hayatlarını sürdürmeyi tercih etmektedirler. Kendi faaliyet alanlarında başarılı bir performans sergileyen sanayi şirketlerimizin, finansman sağlama ve kullanmada aynı başarıyı sergileyememesi üzüntü vericidir.

Oysa Türk şirketlerinin rakibi global şirketler banka kredileri dışında diğer finansman araçlarını daha çok kullanmaktadırlar. Türkiye’de şirketlerin borçlarında tahvil ve bono gibi ürünlerin payı yüzde 0’a yakın iken, bu oran global şirketlerde yüzde 15’e kadar yükselmektedir.

Bu noktada Türkiye Kalkınma Bankası’nın daha işlevsel hale getirilerek sanayicinin yatırımlarında uygun finansman çözümleri oluşturmasına ihtiyaç olduğunu bir kez daha vurgulamak gerekiyor.

Bu noktada özellikle yabancı para cinsinden borçlanmalarda görülen düşük faiz oranları şirketler için önemli fırsatlar sunarken, Avrupa ve ABD’de oldukça aktif olan refinansman işlemlerinin İSO 1000 şirketleri için de uygulanması daha yüksek kar sağlamak için önem arz etmektedir.

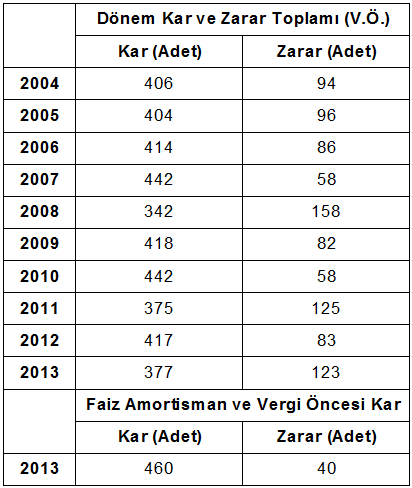

Kâr/Zarar Eden Kuruluşlar

İkinci 500 Büyük Sanayi Kuruluşu’nun 2013 yılı karlılığına baktığımızda, yılı karlı kapatan şirketlerin sayısının önceki yıla göre önemli ölçüde azaldığı görülüyor.

2013 yılında İkinci 500 Büyük kapsamındaki kuruluşlarda kar edenlerin sayısı 417’den 377’ye geriledi. Zarar eden kuruluşların sayısı da 83’ten 123’e çıktı. 2008 ve 2011 yıllarında küresel piyasalarda yaşanan dalgalanmaların yarattığı olağanüstü koşulları saymazsak, son 10 yıldır bu kadar yüksek zarar eden şirket sayısına ilk kez rastlıyoruz.

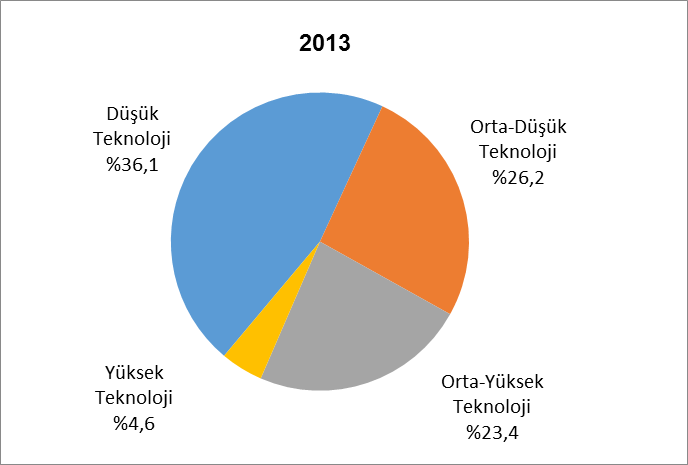

Teknoloji Yoğunluklarına Göre Yaratılan Katma Değerin Dağılımı (%)

Teknoloji yoğunluklarına göre yaratılan katma değeri incelediğimizde, teknoloji ile yaratabildiğimiz katma değer ne yazık ki tatmin edici değil. İkinci 500 Büyük Sanayi Kuruluşu içinde en yüksek katma değeri yüzde 36,1 ile düşük teknoloji yoğunluklu sanayiler grubunun yarattığı görülüyor. Onu yüzde 26,2 ile orta-düşük teknoloji yoğunluklu sanayiler grubu izliyor. Orta-yüksek teknoloji yoğunluklu sanayiler grubunun payı ise yüzde 23,4. Yüksek teknoloji yoğunluklu sanayiler grubunun payı yüzde 4,6 ile oldukça düşük. Yine de bu oranın yüzde 2,6 olan Türkiye’nin 500 Büyük Sanayi Kuruluşu oranına göre daha iyi olduğunu söylemek gerekiyor.

Türkiye bu oranları teknoloji lehine çevirmek zorunda. Aksi takdirde bu tablonun sanayideki karlılık yansımasını da değiştiremeyiz.

Diğer yandan İkinci 500 Büyük verileri göstermektedir ki, Türkiye’nin orta-uzun vadede sanayideki daha yüksek katma değerli ve teknoloji yoğunluklu sektörlere dönüşümüne ikinci 500 içindeki firmalar daha çok katkı sağlayacaktır.

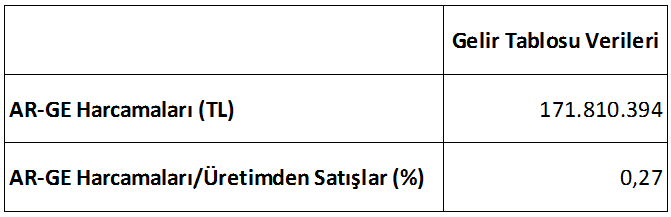

AR-GE Harcamaları

Teknolojide biraz daha iyi görünse de özellikle finansal yetersizlik nedeniyle İkinci 500 Büyük Sanayi Kuruluşu’nun gelirlerinden AR-GE harcamalarına ayırdıkları payın oldukça düşük, yüzde 0.27 olduğu görülüyor. Uluslararası örneklerine bakıldığında sanayileşmiş ülkelerde şirketlerin AR-GE harcamalarının satışlara oranı yüzde 6-8 oranlarına kadar yükselmektedir.

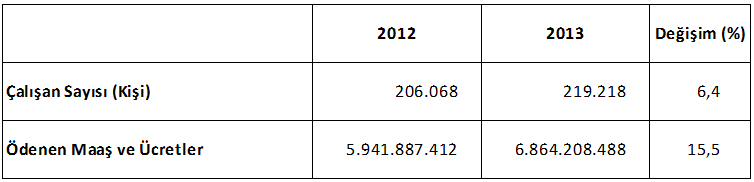

Özel Kuruluşlarda Çalışan Sayısı ve Ödenen Maaş ve Ücretler

Sanayicimiz birçok sorun ile var olmaya çalışırken, diğer yandan toplumsal refaha katkısını sürdürdüğünü kimse göz ardı edemez. Birinci 500’de olduğu gibi İkinci 500 Büyük Sanayi Kuruluşu da en zor dönemlerinde bile istihdamını artırıyor. Çalışan ücretlerini de enflasyonun üzerinde artırdıkları dikkat çekiyor.

Özellikle özel sektörde çalışan sayısının yüzde 6,4 artması ve ücretlerin de yüzde 15,5 oranında yükselmesi bunu göstermektedir.

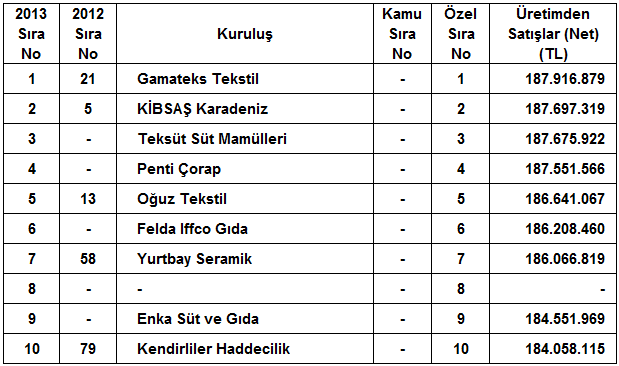

2013 Yılının En Büyük 10 Sanayi Kuruluşu

Saygıdeğer Basın Mensupları;

İkinci 500 listesinin tepesinde yer alan şirketleri sizlerle paylaşmadan önce bir hatırlatma yapmak gerekiyor.

İSO İkinci 500 Büyük Sanayi Kuruluşu çalışmasında firmaların ölçekleri nispeten birbirine daha yakın olduğu için üretimden satışlar, yaratılan katma değer, kar ve ihracat gibi göstergelerde yapılan sıralamalarda farklı kuruluşlar ilk sıralarda yer alabilmektedir. İSO 500 Büyük Sanayi Kuruluşu sıralamalarından farklı olarak ortaya çıkan bu eğilimin, 2013 yılında da devam ettiği görülüyor.

İSO İkinci 500 Büyük Sanayi Kuruluşu çalışmasında 2013 yılında üretimden satışlara göre ilk sırayı 2012 yılı çalışmasında 21. sırada yer alan “Gamateks Tekstil San. ve Tic. A.Ş.” aldı. İkinci sırada 2012 yılında 5. sırada yer alan “KİBSAŞ Karadeniz İnşaat ve Beton San. ve Tic. A.Ş.” bulunuyor. 2013 yılında üretimden satışlara göre üçüncü büyük kuruluş “Teksüt Süt Mamülleri San. ve Tic. A.Ş.”

Üretimden satışlara göre 2013 yılında ilk on arasında yer alan kuruluşlardan sadece biri, 2012 yılındaki en büyük ilk on kuruluş içinde yer almıştır.

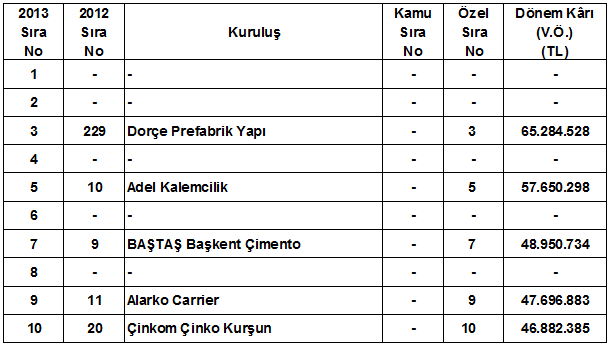

2013 Yılının En Kârlı 10 Sanayi Kuruluşu

İSO İkinci 500 Büyük Sanayi Kuruluşu çalışmasında kuruluşlar vergi öncesi kar büyüklükleri ile sıralanmaktadır. 2013 yılında en fazla kar eden kuruluşlar sıralamasında 2012 yılına göre önemli değişiklikler yaşanmıştır. 2013 yılında en fazla kar eden ilk iki kuruluş isminin açıklanmasını istemezken, en fazla kar elde eden üçüncü kuruluş “Dorçe Prefabrik Yapı ve İnşaat San. Tic. A.Ş.” olmuştur.

2013 Yılında En Fazla İhracat Yapan 10 Kuruluş

İSO İkinci 500 Büyük Sanayi Kuruluşu çalışmasında bir başka önemli sıralama en fazla ihracat yapan kuruluşlar sıralamasıdır. 2013 yılında en çok ihracat gerçekleştiren kuruluş “Dorçe Prefabrik Yapı ve İnşaat San. Tic. A.Ş.” olmuştur. Geçen yıl ikinci sırada yer alan kuruluş ihracatını yüzde 3,9 artırmıştır. İkinci sırada “Mioro Hediyelik Eşya San. ve Tic. A.Ş.”, üçüncü sırada ise “Unat Yağ Gıda San. ve Tic. A.Ş.” yer almıştır.