Güncel Ekonomik Göstergeler

İkinci Çeyrekte Büyümeyi Sanayi Sürükledi

TÜİK | Yayınlanma tarihi: 10.09.2015

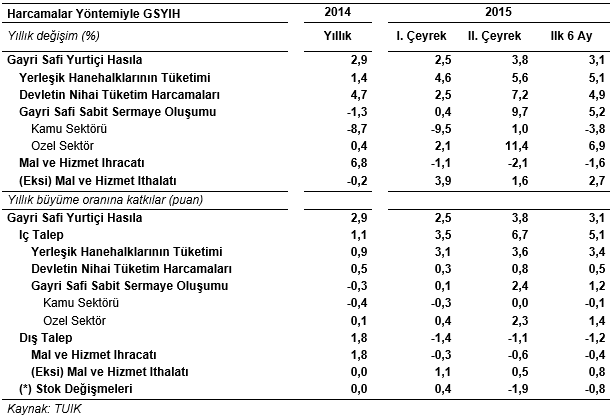

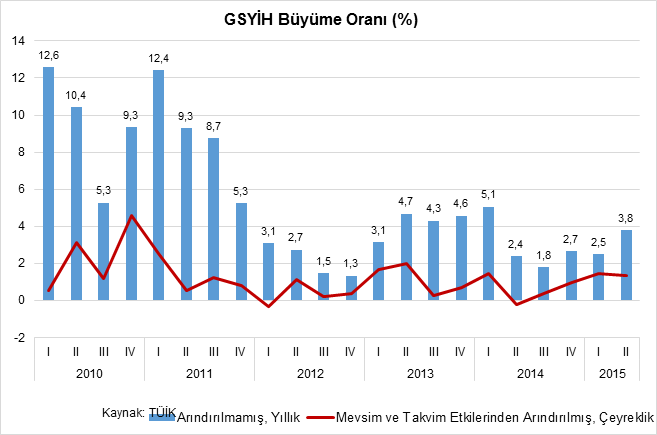

Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan verilere göre Türkiye’nin gayri safi yurtiçi hasılası (GSYİH) sabit fiyatlarla 2015’in ikinci çeyreğinde 2014’ün aynı çeyreğine göre yüzde 3,3 olan piyasa beklentilerinin üzerinde bir performansla yüzde 3,8 oranında artış kaydetmiş ve son 5 çeyreğin en güçlü yıllık büyüme oranını kaydetmiştir. Böylece 2015’in ilk yarısında önceki yılın aynı dönemine göre büyüme oranı yüzde 3,1 olarak gerçekleşmiştir. Açıklanan verilerle birlikte daha önce yüzde 2,3 olarak açıklanan 2015 ilk çeyrek büyüme oranı da yüzde 2,5’e revize edilmiştir.

İlk çeyrekte önceki döneme yüzde 1,5 büyüme sergileyen mevsim ve takvim etkilerinden arındırılmış GSYİH, ikinci çeyrekte 1,3 oranında artış göstermiştir.

2015’in ikinci çeyreğinde büyüme verilerine harcamalar yönünden bakıldığında önceki dönemlere göre daha belirgin bir şekilde iç talep odaklı bir büyüme gerçekleştiği görülmektedir. Hanehalkı yurtiçi tüketim harcamaları ikinci çeyrekte sabit fiyatlarla yıllık yüzde 5,6 artarken toplam yatırım harcamaları yüzde 9,7 ile belirgin bir artış göstermiştir. Hanehalkı tüketim harcamaları ile devletin tüketim harcamaları büyüme oranını sırasıyla 3,6 ve 0,8 puan yükseltmiştir. Özel sektörün yatırımlarında görülen yüzde 11,4’lük artışa karşılık kamu sektörü yatırım harcamaları yüzde 1 ile zayıf artış göstermiştir. Bu bağlamda kamunun yatırım değil tüketim harcaması yönünden büyümeye destek olduğu görülmektedir.

İkinci çeyrek verilerinde en dikkat çeken gelişmelerden biri, özel yatırımların büyümeye katkısının belirgin bir şekilde artış göstermesidir. 2014 yılı genelinde 0,1 puan, ilk çeyrekte ise yalnızca 0,4 puan olan bu katkı ikinci çeyrekte 2,3 puana yükselmiştir. Özel sektör yatırımlarının büyümeye en büyük katkısının makine-teçhizat harcamalarından gelmesi, inşaat yatırımlarının görece yavaş büyümesi dikkat çekmektedir. Öte yandan, 2014 ikinci çeyrekte toplam yatırımların yüzde 3,5, özel yatırımların ise yüzde 1,4 azaldığı dikkate alındığında 2015’in aynı dönemindeki artışın yüksek gelmesinde baz etkisinin de rol oynadığı görülmektedir. Bu gelişmelere bağlı olarak yüzde 3,8 olarak gerçekleşen GSYİH büyüme oranına iç talebin 6,7 puan gibi yüksek bir katkısı olmuştur. Aynı dönemde ihracattaki yüzde 2,1’lik gerileme ve ithalattaki yüzde 1,6’lık artış nedeniyle net dış talep (ihracat eksi ithalat) yıllık büyüme oranını 2,1 puan aşağı çekmiştir. Gerileyen petrol ve emtia fiyatlarının iç talebi destekleyici yönde etki yaptığı, dış talebin büyümeyi olumsuz etkilemesinde ise küresel ekonomideki zayıf talep, jeopolitik gelişmeler ve rekabet gücü yetersizliklerinin rol oynadığı tahmin edilmektedir.

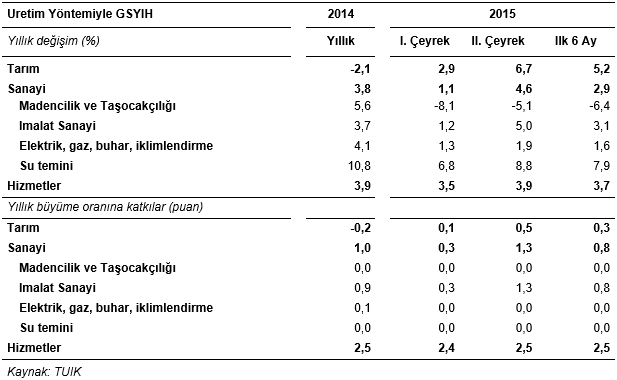

Sektörlere göre bakıldığında ise en öne çıkan gelişme, ilk çeyreğe kıyasla sanayi sektörünün büyüme hızındaki artış ve ekonomik büyümeye katkısındaki iyileşme olmuştur. İlk çeyrekteki yüzde 2,9’luk GSYİH büyüme oranına sanayinin katkısı yüzde 0,3 iken ikinci çeyrekte yüzde 3,8 olan büyüme oranının 1,3 puanlık kısmı sanayi sektöründen kaynaklanmıştır. Büyüme oranına tarım sektörünün katkısı 0,5 puan olurken hizmet sektörü 2,5 puanla büyüme oranının en büyük kısmını oluşturmuştur. Hizmetler içerisinde özellikle finans ve sigorta faaliyetlerinin büyüme oranına 1,1 puanlık katkısı dikkat çekmektedir. Son yıllarda hızlı büyümesiyle öne çıkan inşaat sektöründe ise ikinci çeyrek büyüme oranı yüzde 2 olmuştur. Bununla birlikte ilk çeyrekteki yüzde 2,8’lik daralma nedeniyle ilk 6 ayda inşaat sektörünün yıllık 0,3 daralma sergilediği görülmektedir.

Önümüzdeki dönemde küresel ekonomide özellikle Fed’in faiz artırımının yaklaşması, gelişmekte olan ülkelerde yoğunlaşan finansal volatilite, yavaşlayan sermaye akımları, jeopolitik riskler, kur ve faizlerdeki yukarı yönlü baskı gibi faktörlerin etkisiyle olumlu ikinci çeyrekteki görece olumlu tablosunun devam etmesi kolay görünmemektedir. Üçüncü çeyreğe ilişkin öncü göstergeler, ekonomik güven ve beklentilerin özellikle siyasi gelişmeler ve iç güvenlik endişeleri nedeniyle zayıfladığına işaret etmektedir. Temmuz ayı sanayi üretim endeksi ve Ağustos ayı İstanbul Sanayi Odası İmalat PMI, imalat sanayi kapasite kullanım oranı, kredi büyüme hızı gibi göstergeler ekonomik aktivitenin iç ve dış etmenler nedeniyle potansiyelinin altında seyredeceğini göstermektedir. Söz konusu gelişmelerin hanehalkı tüketimi tarafına gecikmeli olarak yansıması da ihtimal dahilindedir. Zira yılın ilk yarısında tüketici güveninin çok zayıf olmasına rağmen tüketim harcamalarının görece canlı olması, tüketicilerin gelecekte daha sıkı piyasa koşulları beklentisi nedeniyle harcamalarını erkene almış olma ihtimalini akla getirmektedir. Bununla birlikte olumlu seyreden bütçe performansının da katkısıyla yılın ikinci yarısında kamu harcamalarının daha hızlı bir artış göstermesi ve büyümedeki zayıf tabloyu kısmen telafi etmesi mümkün görünmektedir.